NISAのメリット

1.運用益が非課税になる

NISAの最大のメリットは、運用益に課税されないことです。

例えば、投資信託で運用すると年に数回、収益分配金を受け取れる場合があります。

収益分配金には特別分配金(元本払戻金)と普通分配金があります。

分配金における非課税メリット

特別分配金は「元本の払い戻し」であるため、税金はかかりませんが、普通分配金は「利益の配分」であるため、20.315%の税金がかかります。

分配金は受け取ることもできますが、元本に戻し入れて再投資することもできます。

再投資する場合、引かれる税金分だけ投資に回せる額が少なくなってしまいます。

NISAなら分配金に課税されないため、分配金の全額を再投資でき、効率的な運用が可能になります。複利の効果を最大限活用できるというわけです。

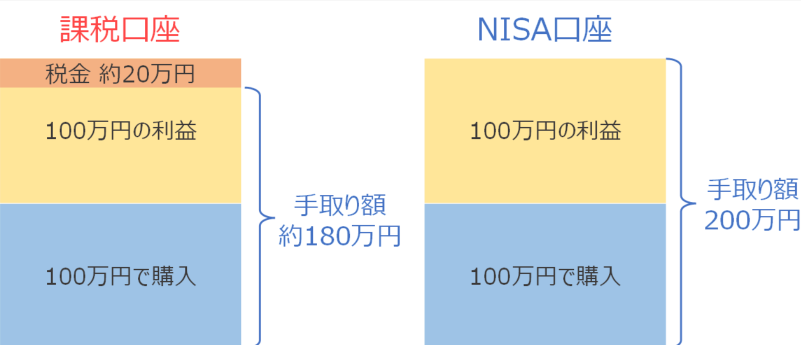

譲渡所得の非課税メリット

投資信託や株式を売却した場合は、購入価格との差額が譲渡所得となり、20.315%の税金がかかります。税金が差し引かれる分、手取りは少なくなりますし、売却代金で他の金融商品に投資する場合も、税金が引かれる分だけ投資できる金額が少なくなります。

NISA最大のメリット

NISAでは、非課税となる運用益に上限がないため、投資で儲かれば儲かるほど得をします。1,000万円儲けようが3,000万円儲けようが全て非課税になる。これがNISAの最大のメリットです。

2.低コストのインデックスファンドに投資できる

投資信託には運用のスタイルによって、インデックスファンドとアクティブファンドに分かれます。

インデックスファンド

インデックスファンドは、例えば日本の株式に投資するタイプであれば、日経225やTOPIXなど、日本の株式市場全体の動きを示すインデックス(指数)に連動させる運用スタイルです。

パッシブ運用(受動的な運用)と呼ばれることもあり、市場平均を上回る成績を目指しません。

指数に連動させることを目的としているため、運用会社によって運用成績に差がつきにくく、ランニングコスト(信託報酬)が低く設定されているのが特徴です。

アクティブファンド

一方、アクティブファンドは日経225やTOPIXをベンチマークとして掲げることはあるものの、それら指数との連動性を重視するのではなく、あくまで指数を上回る運用成績を目指します。

他の運用会社や機関投資家達を出し抜いて、市場平均以上の高い運用成績を獲得するには、投資銘柄を厳選したり、タイミングをみて機動的に売買するなどしなければなりません。銘柄を厳選するための企業調査が必要になり、情報を集め、分析するための調査料や人件費もかかるため、おのずとコストが高くなります。

また、アクティブファンドだからといって、必ず良い運用成績を上げるという保証はありません。

現実には、市場平均を大きく上回る好成績のものもあれば、高い手数料の割に、平凡な成績のものも数多くあります。まさに玉石混交です。投資の専門家が運用したにもかかわらず、運用成績が市場平均を超過できない最大の理由は、やはりランニングコスト(信託報酬)の高さにあるのでしょう。

全てのアクティブファンドがインデックスファンドに劣るとはいいませんが、長期投資での成功率を高めようと願うなら、私たちができることはそう多くありません。もっとも簡単な方法は、信託報酬の低いインデックスファンドを中心に分散投資を行うことです。

NISAで購入できるインデックスファンド

つみたて投資枠で購入できるインデックスファンドには、信託報酬が極めて低いものが数多く採用されています。近年では運用会社も信託報酬の低いインデックスファンドの開発に注力している傾向があり、2024年のNISA改正と相まって、長期投資家の人気を集めています。

他にも、三菱UFJアセットマネジメントの「eMAXIS Slimシリーズ」や、野村アセットマネジメントの「はじめてのNISAシリーズ」など、業界最低水準の信託報酬を設定しているインデックスファンドが数多く登場しています。

NISAのデメリット

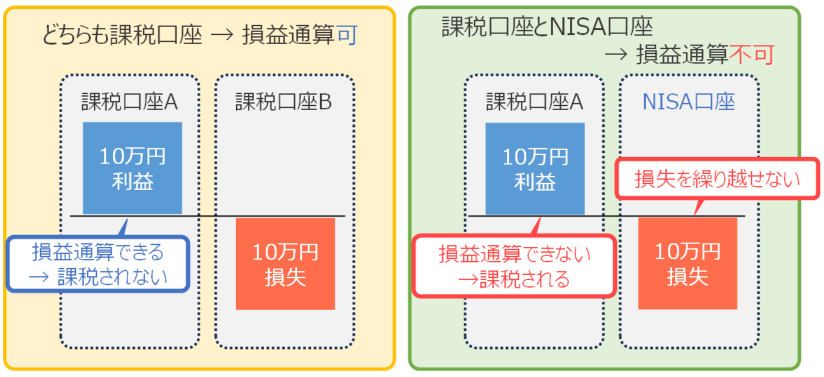

1.損益通算や損失の繰り越しができない

NISAにもデメリットはあります。一つが、損益通算や損失の繰り越しができない点です。

損益通算とは、異なる証券口座間で1年間に発生した利益と損失を、確定申告によって相殺できる制度です。

例えば、A証券会社の課税口座での取引では、1年間で100万円の利益が出たとしましょう。

一方、B証券会社の課税口座での取引では、1年間で100万円の損失が出たとします。

100万円の利益と100万円の損失ですから、実質的には儲かっていませんが、A証券会社の課税口座において「源泉徴収あり」の設定をしていると、100万円の利益から20.315%の税金が自動的に差し引かれてしまいます。

この場合は翌年に確定申告し、A証券会社の100万円の利益と、B証券会社の100万円の損失を「損益通算」することで、源泉徴収された税金が還付されます。

損失の繰り越しとNISA口座の特徴

損益通算をしてもなお損失が残る場合は、確定申告により、その損失を翌年以降3年間にわたり繰り越すことができます。繰り越した損失は、翌年以降に利益が出た口座と損益通算でき、源泉徴収された税金を取り戻す機会が生まれます。

このように、課税口座同士であれば損益通算や損失の3年間繰り越しができるのですが、NISA口座と課税口座間では、このようなやり取りはできません。

NISA口座で利益が出た場合、「その利益はなかったもの」として非課税となるのですが、損失が出た場合も「その損失はなかったもの」とみなされ、損益通算や繰り越しができないというわけです。

言い換えれば「NISAは儲けなければ意味がない」制度であるのです。

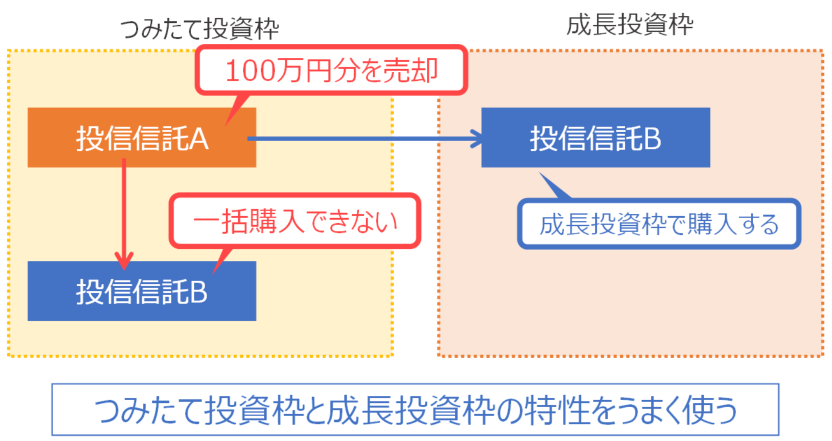

2.スイッチングが難しい

もう一つ、デメリットを挙げるなら、スイッチングが難しい点です。

スイッチングとは、金融商品の乗り換えのことです。簡単にいうと、投資信託Aを売却して、投資信託Bに乗り換えることです。

リバランスの必要性

例えば、自分のリスク許容度に見合った資産配分として、株式と債券を50%、50%の割合で保有していたとしましょう。株式市場が活況になると、株式の比率が55%、60%といったように高まってしまい、資産全体におけるリスクが高くなってしまいます。

その場合、元々の配分、すなわち株式50%、債券50%に戻すため、株式の一部を売却します。その売却代金で債券を購入します。これをリバランスといいます。

NISAにおいては、つみたて投資枠は年間120万円、成長投資枠は年間240万円という、年間に投資できる金額に上限が設定されています。ある年に、すでに上限額まで投資していると、リバランスのための売却はできますが、売却代金での購入はできないという事態が起こります。

スイッチングの対策

その対策として、普段はつみたて投資枠で定期的に積み立て、スイッチングで商品を乗り換えるときには、成長投資枠で購入するようにします。2023年までは、一般NISAとつみたてNISAを同じ年に併用できませんでしたが、2024年からは、つみたて投資枠と成長投資枠を同じ年に併用できるようになりました。

つみたて投資枠で毎月10万円ずつ積み立て、成長投資枠の非課税枠は使わずに残しておきます。いざ、スイッチングしたいときには、つみたて投資枠で買った商品を売却し、成長投資枠を使って他の商品に乗り換えるのです。NISAの2つの枠を有効活用すれば、様々な投資ニーズに対応できる可能性があるのです。