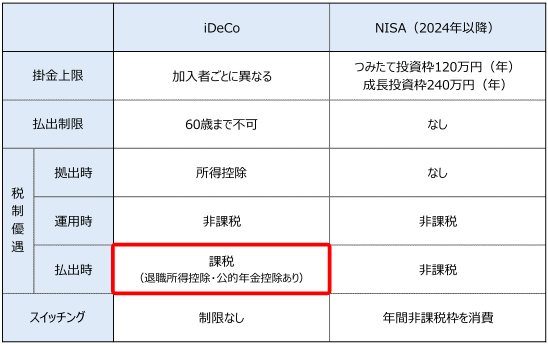

NISAとの主な相違点

iDeCoとは「個人型確定拠出年金」のことで、老齢年金の補完を目的とした資産形成のための制度です。

拠出できる掛金の上限額が職業などにより異なる点や、原則60歳まで給付を受けられない点、掛金の全額が所得控除の対象となる点などが、NISAとの大きな相違点です。

企業型DCの導入企業にお勤めの方は、企業型DC(DC年金)のマッチング拠出とiDeCoでどちらかを利用するか自分で選択できる場合があります。

マッチング拠出中の方は、制度利用を止めない限りはiDeCoは利用できません。iDeCoを選択した場合は毎月5千円~2万円かつ次の金額の範囲内で加入できます。

毎月5.5万円-企業型DC掛金額

まず、この時点でマッチング拠出とiDeCoのどちらがいいかを方向づけしておきます。マッチング拠出とiDeCoの制度の本質は同じで、メリットもデメリットもさして違いがありません。

DC年金とiDeCoのラインナップ、信託報酬手数料を比較した場合、商品ラインナップの豊富さと信託報酬手数料の安さから、iDeCoを採用する方が有利になるでしょう。

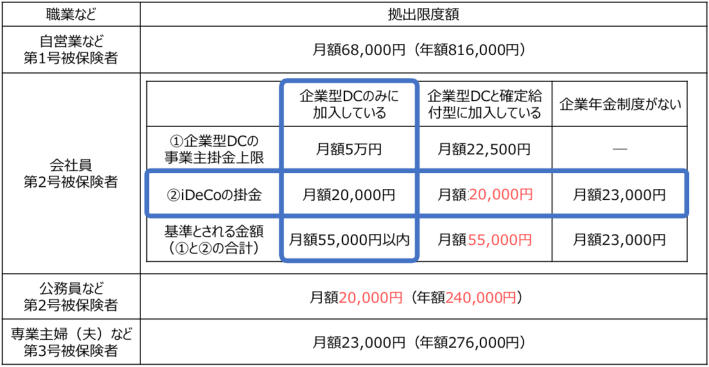

iDeCoの掛金上限額

iDeCoの最低掛金は月額5,000円で、職業等により上限額が異なります。最も上限額が大きいのは自営業など第1号被保険者で月額68,000円です。

第2号被保険者で会社員の場合、企業年金制度の有無により月額20,000円から23,000円まで、公務員は月額20,000円まで、専業主婦など第3号被保険者は月額2.3万円までとなっています。

iDecoのメリット

1. 所得税・住民税が軽減できる

iDeCoの掛金全額が所得控除の対象となるため、所得税・住民税が軽減されます。適用される所得税率が高い人ほど、軽減メリットが大きくなります。

具体的にみてみましょう。

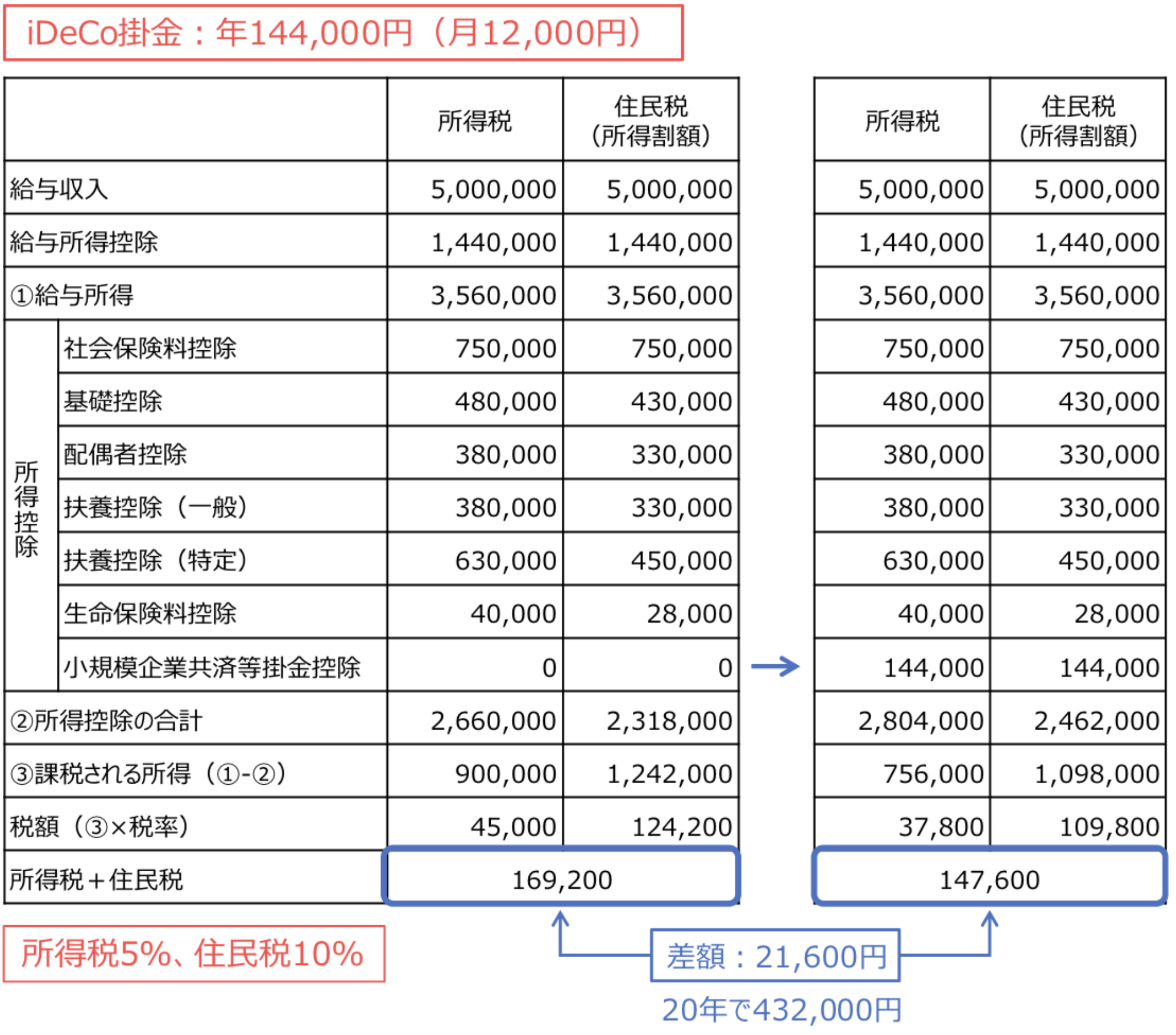

4人家族の場合

年収500万円で、iDeCoに毎月12,000円を定額投資する場合、4人家族のAさんがどれだけのメリットを受けるかを計算してみましょう。

ご覧の通り、所得税と住民税が年額で21,600円、20年で432,000円安くなります。これがiDeCoのメリットとして知られる節税効果です。

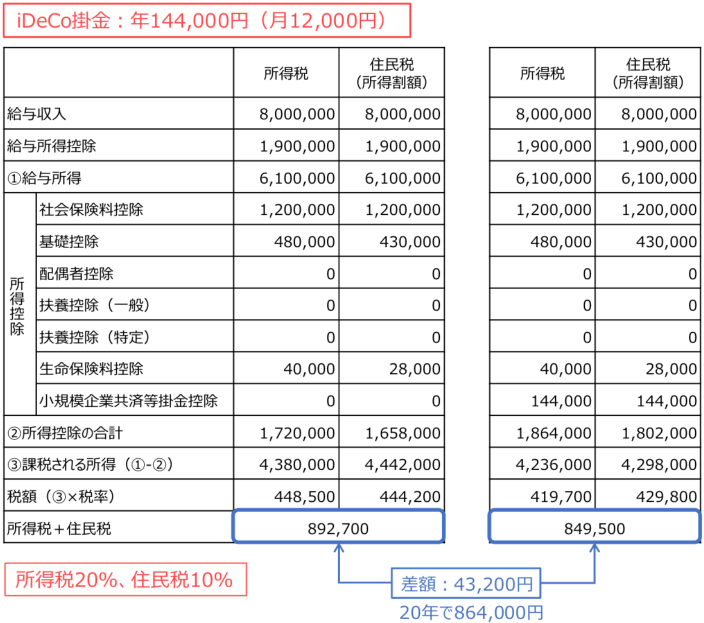

単独世帯の場合

いまは単独世帯が一番多い時代ですので、別途計算してみましょう。年収800万円の単独世帯のBさんの例で計算してみましょう。

いかがでしょうか。所得税と住民税が年額で43,200円、20年で864,000円も安くなります。

単独世帯は老親などの扶養家族がいない場合、③課税される所得が多くなるため、Aさんよりも適用される所得税率が高くなる※1のがその差を生じさせています。

※1 ③課税される所得が195万円までは5%、195万円を超えて330万円までは10%、330万円を超えて695万円までは20%

iDeCoのデメリット

1.原則60歳まで引き出しができない

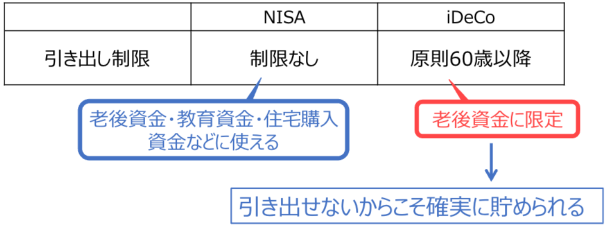

NISAでは資金の引き出しに制限はなく、いつでも好きなタイミングで売却し換金できます。

一方、iDeCoでは売却はいつでもできますが、原則60歳まで資金を引き出せないため、60歳前の資金(例えばお子様の進学資金や住宅購入資金など)には使用できません。

視点を変えると、引き出しに制限があるからこそ強制的に貯められるのであり、老後資金に限定するならメリットでもあります。

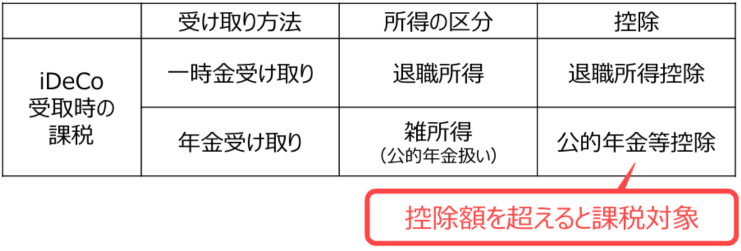

2.受け取り時に課税される可能性がある

iDeCoは60歳以降に一時金で受け取るか、年金として分割して受け取るかを選択※2でき、受け取り方によって課税関係が変わります。一時金で受け取る場合は退職所得となり、退職所得控除を差し引けます。

退職金の額が退職所得控除の額を上回る場合は課税対象となります。

※2一時金と年金を併用できる金融機関もある

なお、NISAでは運用でいくら儲けようが課税されません。

iDeCoの給付に対する課税

1. iDeCo(一時金)と退職金を同じ年に受け取る場合

(1)退職所得に課税されないケース

iDeCoを一時金で受け取る場合は「みなし退職所得」と扱われます。退職金を同じ年に受け取る場合は、その合計額が退職所得控除の額を超えなければ課税されません。

(2)退職所得に課税されるケース

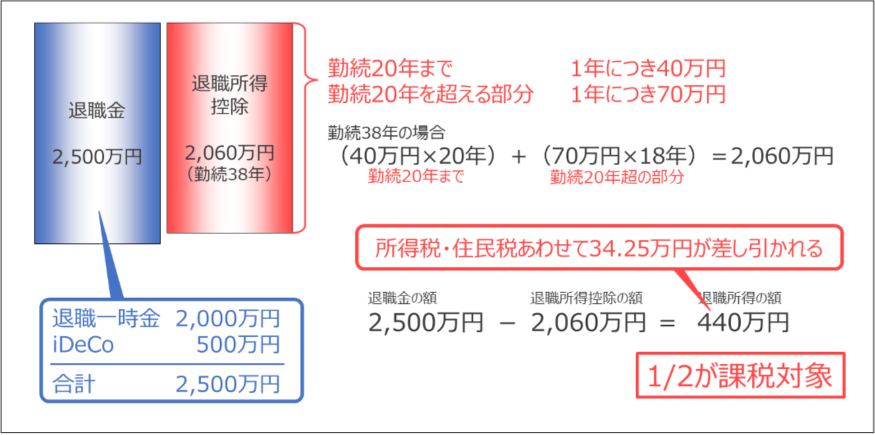

iDeCo(一時金)と退職金の合計額が退職所得控除の額を超えると、超えた部分の2分の1に対して所得税・住民税が課税されます。

2.iDeCo(一時金)と退職金を違う年に受け取る

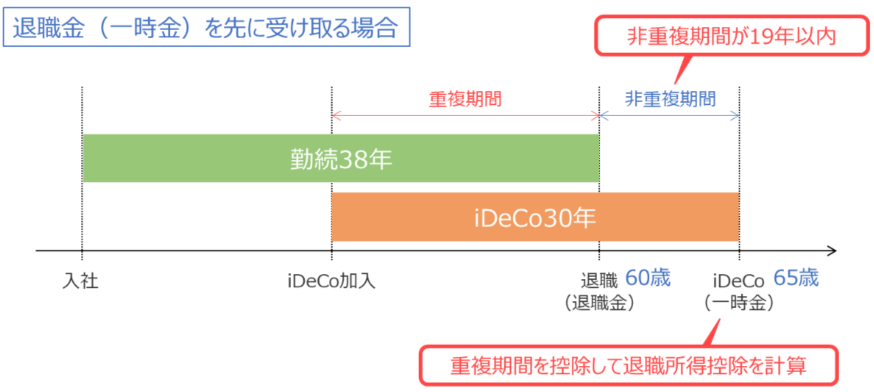

(1)先に退職金を受け取り、後にiDeCo(一時金)を受給

iDeCo(一時金)を受け取った年の前年から19年以内に受け取った退職金については退職所得控除が調整され、節税につながりにくい仕組みになっています。

例えば、退職金を55歳で受け取り、iDeCo(一時金)を75歳※3で受け取れば上記のルールが適用されず、退職所得控除は調整されません。

税制上は有利に見えますが、一般的には55歳で退職すると退職金の額そのものが少なくなるため、必ずしも手取り額が大きくなるとはいえません。

※3 iDeCoの給付は遅くても75歳までに受け取りを開始しなければならない

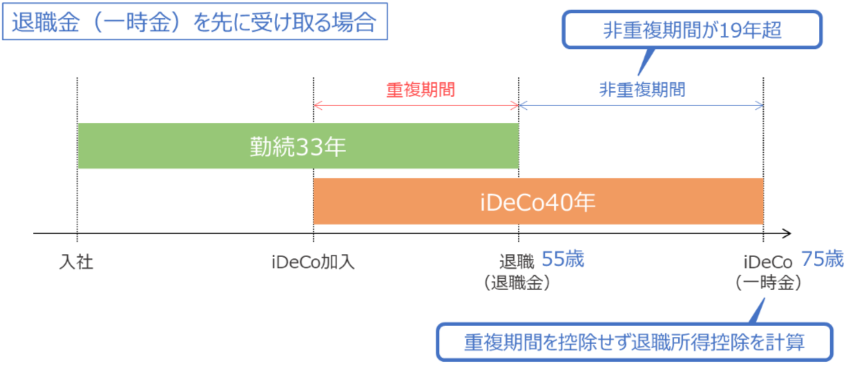

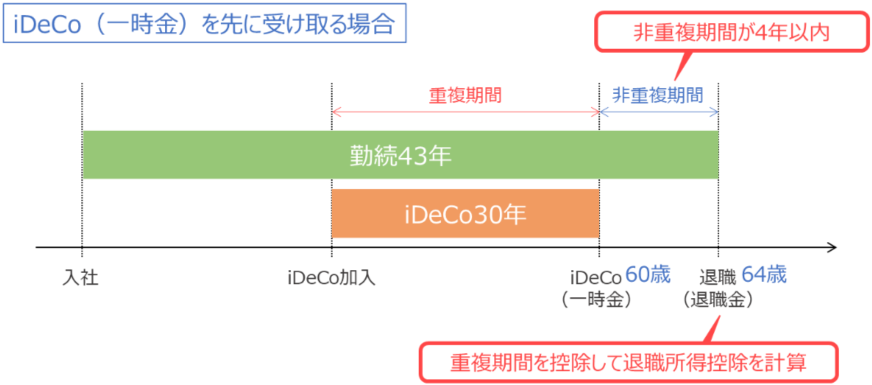

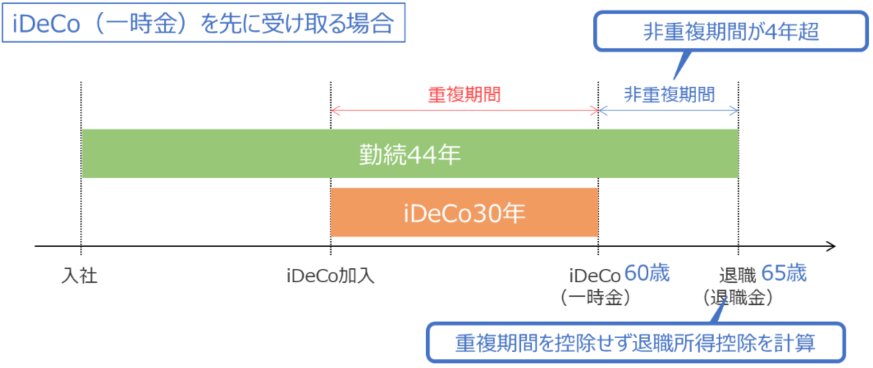

(2)先にiDeCo(一時金)を受け取り、後に退職金を受給

退職所得控除の調整期間が19年以内から4年以内に短縮されます。

例えば、iDeCo(一時金)を60歳※4で受け取り、退職金を65歳で受け取れば、上記のルールが適用されず、退職所得控除は調整されません。

※4 iDeCoは60歳より前に受給できない

税制上は有利に見えますが、定年年齢が65歳以上の会社は24.6%※5と多くはありません。また、iDeCoの運用期間が短くなるため、必ずしも手取り額が大きくなるとはいえません。

※5 厚生労働省「令和4年就労条件総合調査の概況」より。60歳定年制は72.3%

<参考>国税庁タックスアンサー

No.2735 同じ年に2か所以上から退職手当等が支払われるとき

前年以前4年間(確定拠出年金の老齢給付金を受給した年分は前年以前14年間(令和4年4月1日以後に支払を受けるべきものは前年以前19年間))に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間とが重複する期間の年数(1年未満の端数は切り捨てます。)に基づき計算した退職所得控除相当額を控除した残額が退職所得控除額となります。

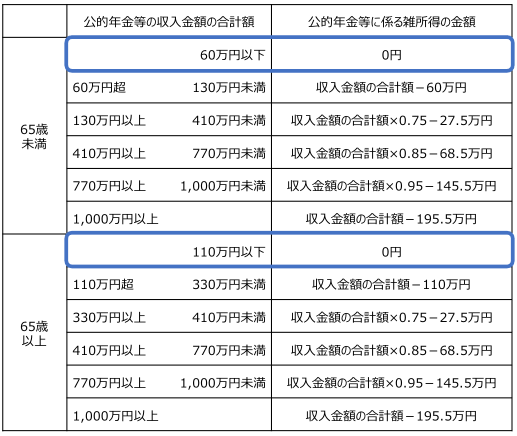

3)iDeCoの給付を年金方式(分割)で受け取る場合

「公的年金等に係る雑所得」となり、経費として「公的年金等控除」を差し引けます。控除額は年齢や公的年金等の収入金額により異なり、65歳未満なら公的年金等収入が60万円以下、65歳以上なら公的年金等収入が110万円以下なら課税されません。

一般的に65歳以降は老齢年金が支給されるため、公的年金等収入を110万円以下におさえるのは難しいといえます。しかし、年金方式で受け取る間もiDeCoの資産を投資信託等で運用すれば資産を殖やせる可能性もあり、税制面だけで損得を判断できません。

NISAかiDeCoか

2024年からNISA制度が大きく変わりました。非課税で拠出できる額も飛躍的に増え、NISAの弱点であった非課税期間も撤廃され、恒久的に非課税投資が可能です。

NISAと比べ、iDeCoが優れているのは、①掛金が所得控除の対象になることです。NISAの場合、ファンドを売却したときに初めて税制優遇を受けられますが、iDeCoでは掛金を拠出した時点で税制優遇が受けられます。

また、②iDeCoはスイッチングに制限が設けられていない点も優れています。NISAの場合、ファンドを売却してもその年の非課税枠が復活しないため、機動的なファンド乗り換えには不向きです。一方、iDeCoでは成績のよくないファンドを成績の良いファンドに乗り換えたり、資産配分を見直す(リバランス)ためのスイッチングが容易です。

一方でiDeCoは目的が老後資金に限定されており、60歳まで資金を引き出せないため、60歳前の資金ニーズ(例えば、教育資金・住宅ローンの繰り上げ返済など)には向いていません。NISAはいつでも売却し資金を引き出せるため、60歳前の資金ニーズにも対応できます。

こうした各制度の特性を理解したうえで、自身の運用目的に合わせて制度を併用されるとよいでしょう。

特にiDeCoの払出時の課税については、5.で細かく解説しましたので、ご自身のケースに当てはめてみてください。