病気やケガで、突発的な支出が発生するリスクは誰しもが抱えているものです。

このようなリスクに備え、医療保険や共済への加入を検討することは大変重要ですが、「必要保障額」を適切に把握していないと損をしてしまうかもしれません。

今回は、必要保障額についての考え方から実際の保障制度まで、詳しく解説いたします。

必要保障額の考え方

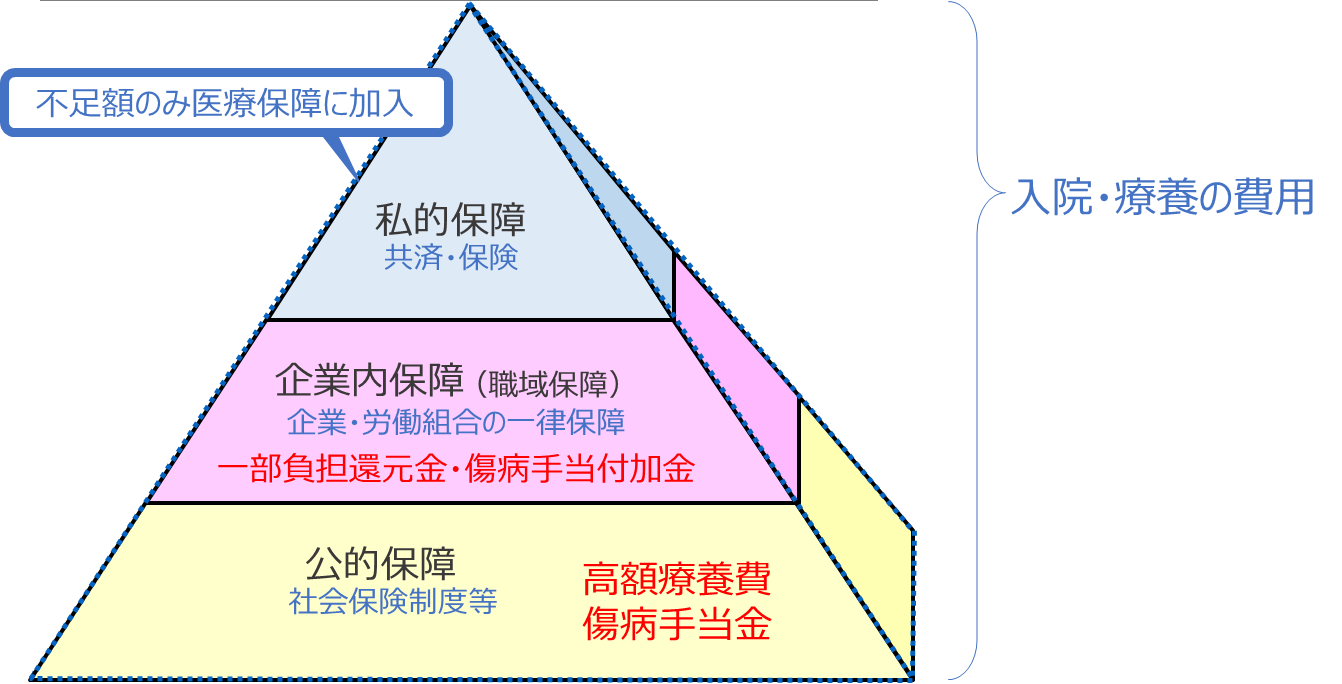

必要保障額とは「医療保障にいったいいくらの保険に加入すればよいか」という質問の「いくら」をさします。必要保障額の算出方法は死亡保障の場合と同様に、既存の保障を差し引いた不足分を補うという考え方です。例えば病気やケガで療養したときにかかる費用が1日あたり3万円だとしても、その全額について医療保険や医療共済に加入する必要はありません。なぜなら、国からもらえるお金(公的保障)や職場からもらえるお金(企業内保障)など、既に準備済みのお金があるからです。これらを差し引いて不足する金額を必要保障額と捉え、その部分だけ医療保険や医療共済など私的保障に加入すればよいのです。

公的保障や企業内保障にはどんな種類があるか

公的保障として、病院の窓口で支払う自己負担額が高額になったときに、申請により自己負担額を引き下げる制度として高額療養費制度(健康保険)があります。また、病気やケガで仕事ができなくなり会社を休んでいる間のお給料を補填してくれる傷病手当金(健康保険)などがあります。

企業内保障としては公的保障の上乗せ給付がある場合があります。例えば、高額療養費制度の上乗せ保障として一部負担還元金、傷病手当金の上乗せ保障として傷病手当付加金や延長傷病手当付加金などを健康保険組合が導入していることがあります。お勤め先の制度をよく確認することをおすすめします。

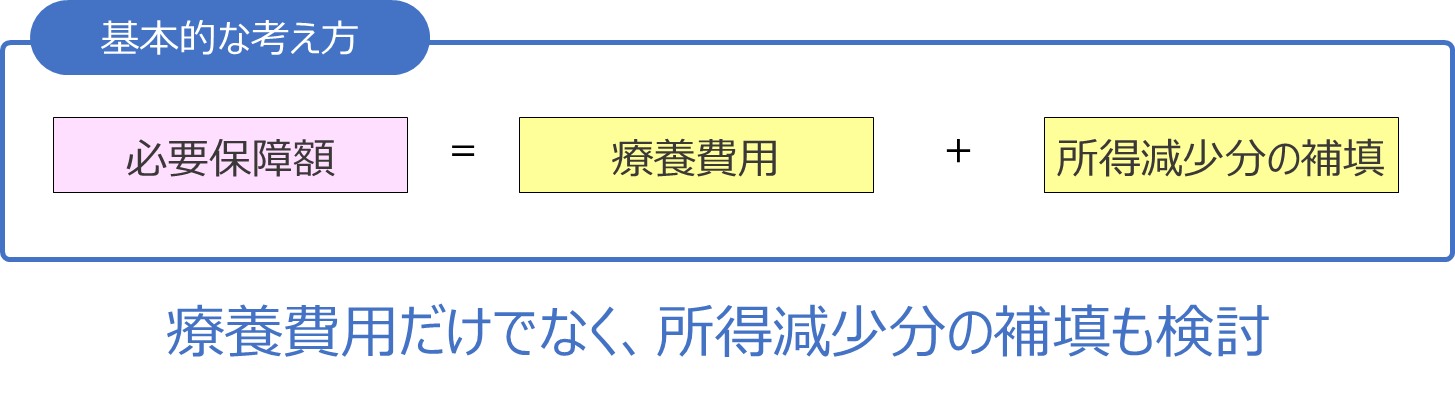

入院や療養の費用だけでなく、所得減少分の補填も検討

一般的に医療保障は治療費や入院費用などをイメージされますが、仕事をしている方は所得減少分の補填もあわせて考えます。その分を私的保障で穴埋めしておかないと、日常生活に影響が出てしまいます。

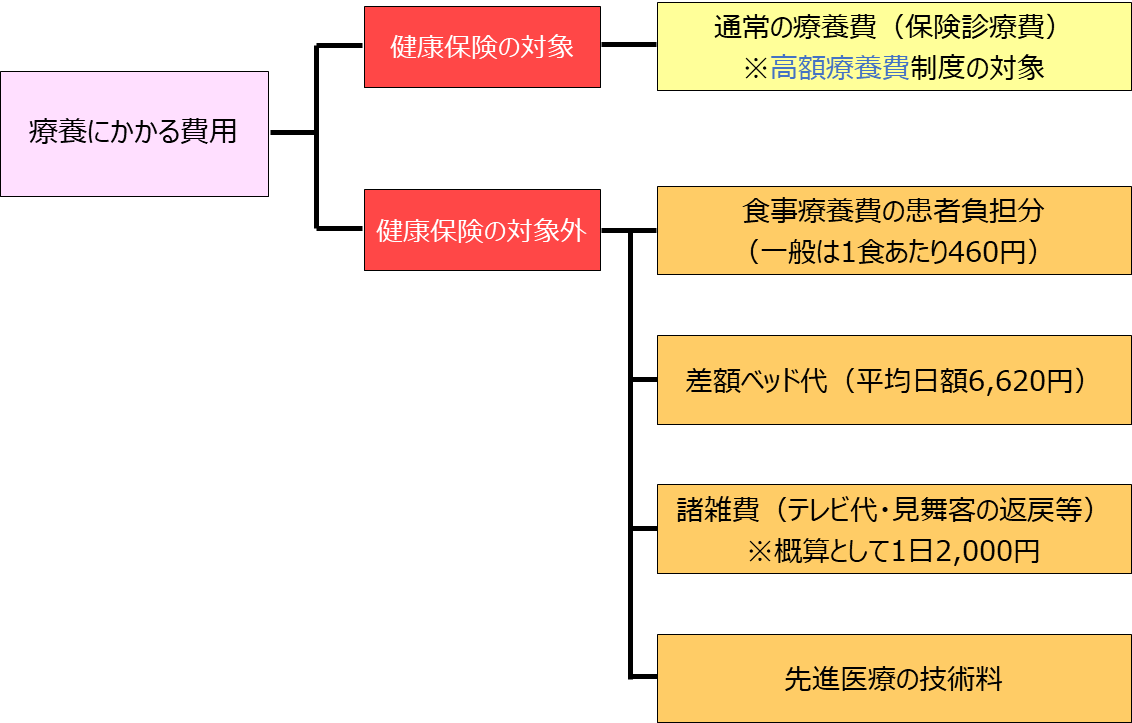

療養費用の自己負担額

病気やけがで療養すると医療費が高額になることを心配する方も多いのですが、費用の大半が健康保険で賄われます。ただし、入院時の食事療養費の患者負担分や、個室に入る場合の差額ベッド代は全額自己負担となります。

療養にかかる費用には、健康保険の対象になるものと、ならないものがあります。費用の多くは健康保険の対象となり、70歳未満の自己負担割合は3割です。また、健康保険の対象となるものは高額療養費制度が適用できます。病院の窓口で支払う自己負担額が高額になった場合は、一定額を超えた額が高額療養費として還付されます。高額療養費はとてもありがたい制度です。今後、高額療養費に関するコラムも発信予定ですので、ぜひ閲覧ください。

健康保険対象外の費用として食事療養費の患者負担分があります。費用は1食あたり460円です。40日入院すると食事療養費の負担だけで55,200円かかります(460円×3回×40日)。

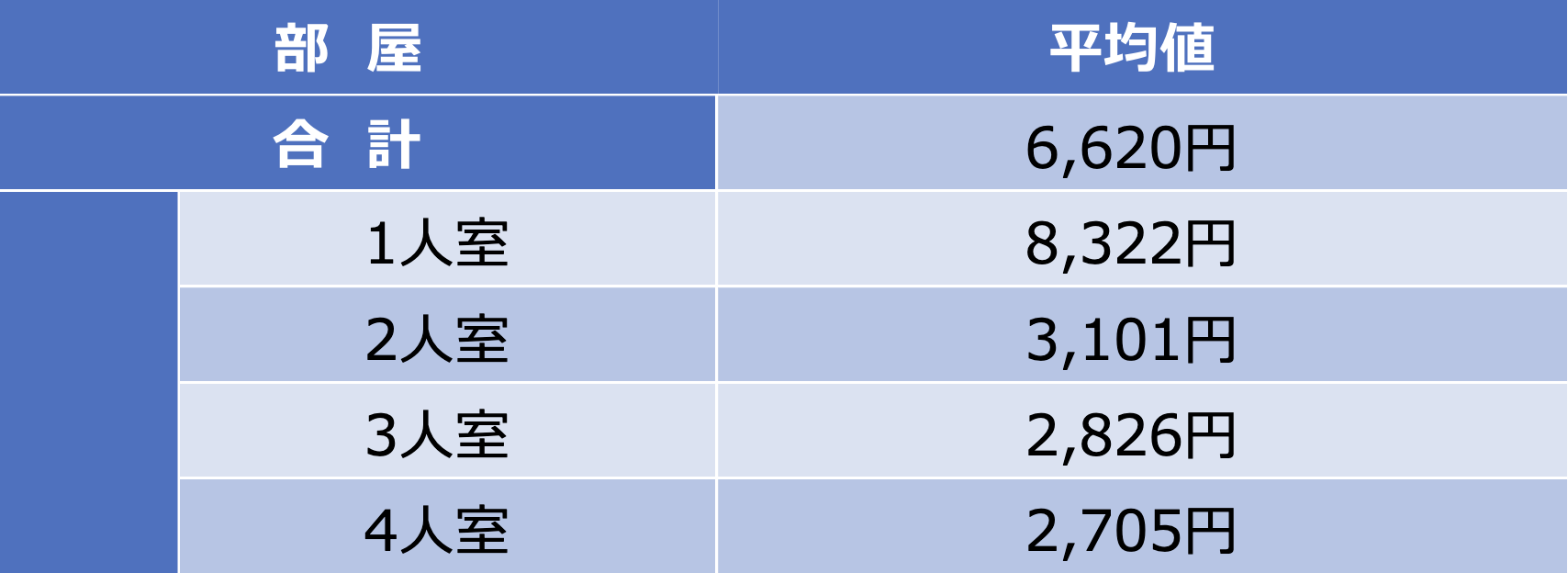

差額ベッド代は必要経費と考える

健康保険対象外の費用の一つに差額ベッド代があります。6人部屋など大部屋ではかかりませんが、4人部屋以下だとかかります。厚生労働省1によると、差額ベッド代の全国平均は1日あたり6,620円です。1人部屋では平均を上回る8,322円ですが、2~4人部屋の平均は3,000円程度です。実際には病院によって異なり、中には1万円を超える病床もあります。なお、患者自らの希望で個室等に入るときは差額ベッド代がかかりますが、療養上必要と医師が判断したときは支払い義務がありません。

「差額ベッド代は贅沢だから、私的保障で備えなくていい。入院したときは大部屋に入ればいい」と考える方もいますが、大部屋に入ろうと思ってもたまたま空きがなく、やむを得ず個室や2人部屋に入らざるを得ないケースもあります。

また、入院に付き添うご家族の負担を考慮すると、個室を選択したほうがよいケースもあります。例えば、仕事をしながら付き添うご家族が、入院中に何度も自宅と病院を往復するのは体力的にも大変です。ならば個室に入院してもらって着替えなどを持ち込み、入院中は自宅に帰らず個室を拠点に生活することで、介添えする家族の負担が軽減できます。

そのような可能性を考慮すると、差額ベッド代は必要経費と捉え、必要保障額として備えておかれるとよいでしょう。