以前のコラム「必要保障額の考え方」では、医療保障における必要保障額の基本的な考え方について解説しました。今回は、必要保障額の考え方について改めて理解を深めるとともに、医療費が高額になった場合どのような支援制度を活用すべきなのかについて詳しく解説いたします。

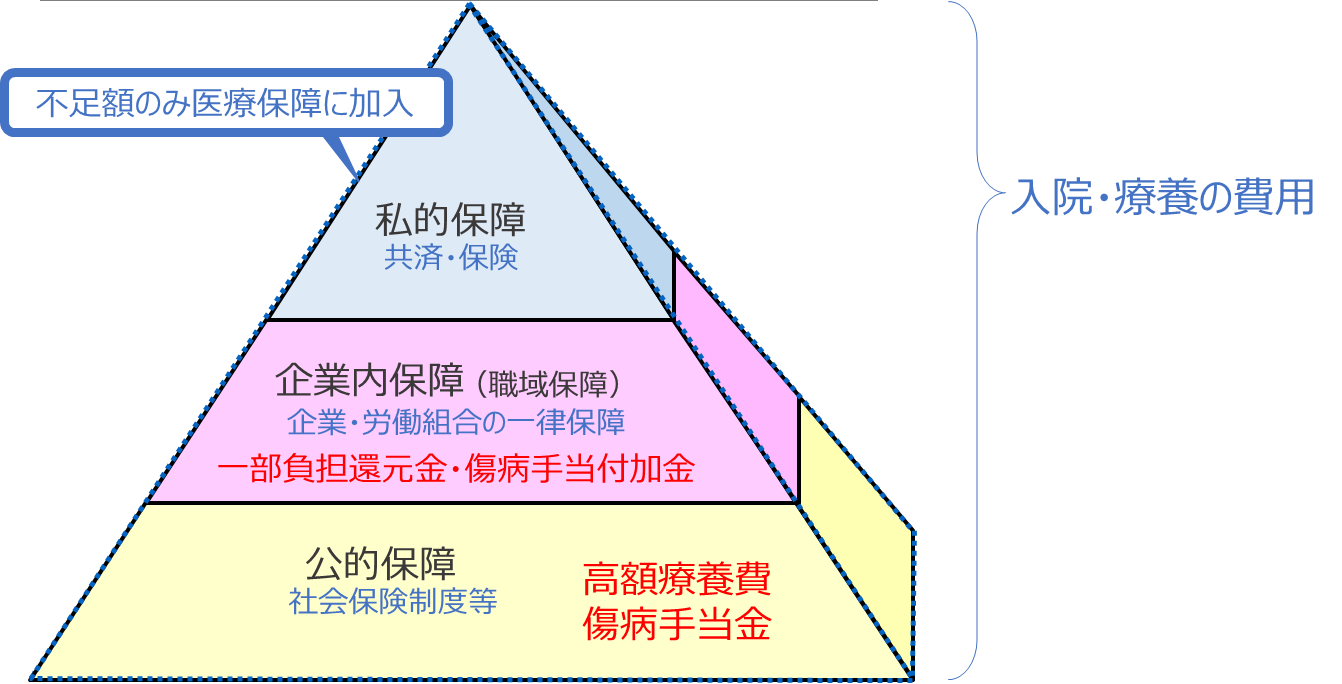

必要補償の考え方

例えば、病気やケガで療養したときにかかる費用が1日あたり3万円だとしても、その全額について医療保険や医療共済に加入する必要はありません。なぜなら、国からもらえるお金(公的保障)や職場からもらえるお金(企業内保障)など、既に準備済みのお金があるからです。これらを差し引いて不足する金額を必要保障額と捉え、その部分だけ医療保険や医療共済など私的保障に加入すればよいのです。

公的保障、企業内保障の中でも、特に重要な高額療養費と一部負担還元金について理解しておきましょう。

高額療養費制度(公的保障)

ケガや病気で治療や入院をする場合、医療費の心配をなさる方も多いでしょう。高額療養費制度とは、1ヶ月(同じ月の1日~末日)における病院の窓口負担額が自己負担限度額を超えたときに、その超えた金額が健康保険組合等から支給される制度です。この制度は自営業が加入する国民健康保険でも同じ給付が受けられる「法定給付」であり、一律の保障が受けられます。ただし、「差額ベッド代」や「入院時の食事代の一部負担」、「先進医療の技術料」などは高額療養費制度の対象にはなりません。

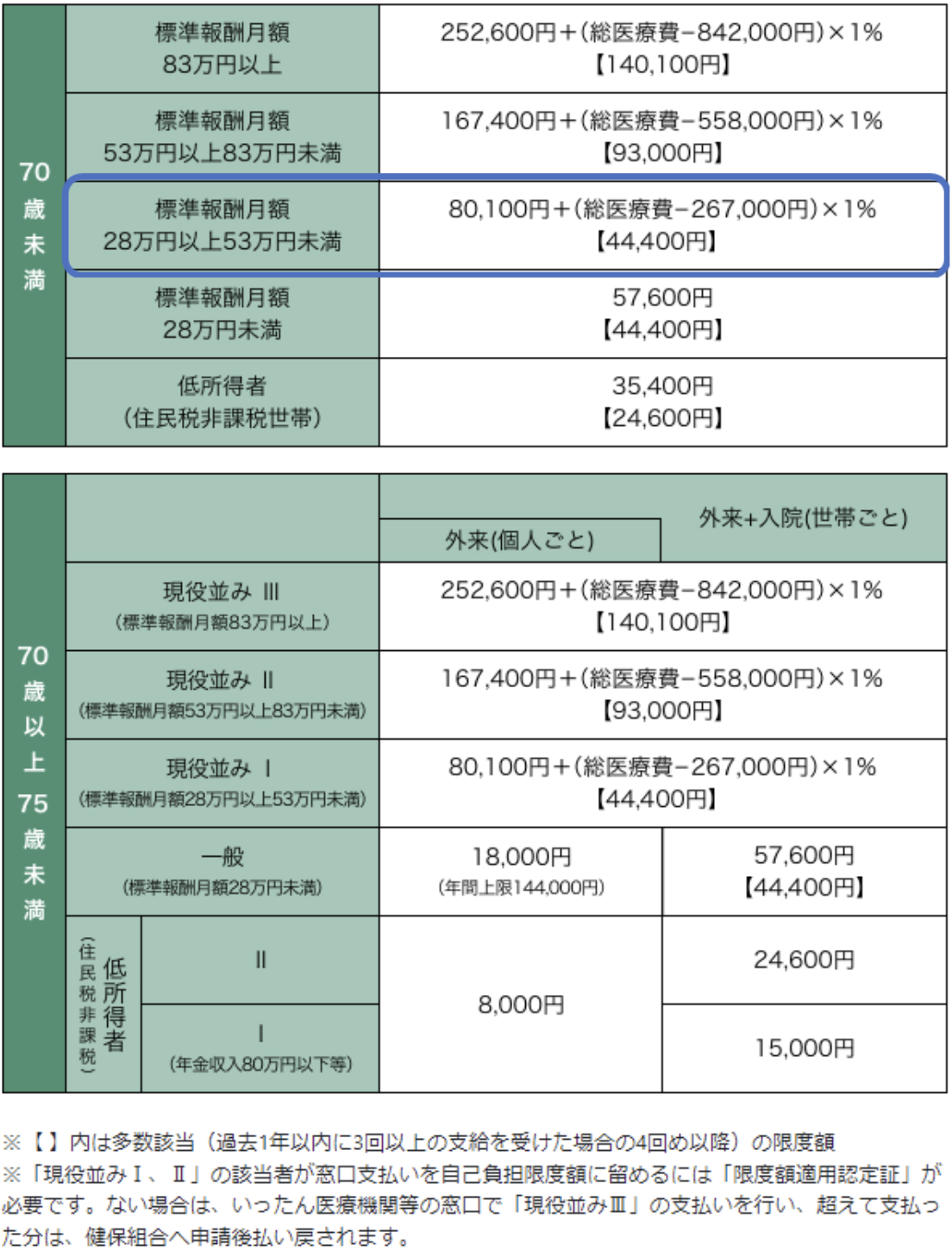

自己負担限度額はどのように決まるのか

自己負担限度額は年齢(70歳未満か70歳以上か)や所得によって異なります。

表1:高額療養費の自己負担限度額(2025年6月時点)

例えば、「70歳未満」で「標準報酬月額28万円以上53万円未満」の人で、ひと月における医療費が100万円(自己負担額30万円)だったとしましょう。その場合、高額療養費の自己負担限度額は次のように計算します。

ケース1.ひと月における医療費100万円(自己負担額30万円)

70歳未満、標準報酬月額28万円以上53万円未満(表1の青枠部分)

<自己負担限度額>

80,100円+(100万円-267,000円)×1%=87,430円

<高額療養費>

30万円-87,430円=212,570円

高額療養費を申請しない場合、自己負担額は30万円ですが、高額療養費を申請すると自己負担限度額が87,430円となり、差額の212,570円が高額療養費として健康保険組合等から給付されるというわけです。

また、直近12ヶ月の間に3回以上高額療養費の対象になった場合、4回目以降はさらに自己負担限度額が引き下がり、多数該当の限度額が適用されます。ケース1の場合、4回目以降の自己負担限度額は44,400円となります(表1の青枠部分、【】の金額)

高額療養費、一部負担還元金の適用を受けるには

(1)窓口負担額を自己負担額までに抑えたい場合

事前に、ご自身が加入している健康保険組合や国民健康保険(市区町村)に「健康保険限度額適用認定証」を申請してください。発行された認定証を病院や薬局の窓口で提示することで、高額療養費制度にもとづいた自己負担限度額までの支払いで済みます。

また、一部の健康保険組合では、この自己負担限度額からさらに差し引かれる「付加給付(例:一部負担還元金)」が設けられている場合があります。該当する場合は、診療月から約3か月後を目安に、自動的に差額が給付されます。

<健康保険限度額適用認定証の申請方法>

- 会社の健康保険に加入している方:

加入している健康保険組合の公式サイトや担当窓口で申請書を入手し、郵送または電子申請などの方法で手続きを行ってください。

- 国民健康保険に加入している方:

お住まいの市区町村の役所(保険課など)で申請できます。

受診する病院が「オンライン資格確認」を導入している場合、病院窓口でマイナ保険証(保険証利用登録を行ったマイナンバーカード)を提示し、「限度額情報の表示」に同意をすれば、限度額適用認定証の提示は必要ありません。

(2)すでに窓口で3割の支払いを済ませている場合

「健康保険限度額適用認定証」の申請は不要です。診療月の約3ヶ月後に高額療養費と一部負担還元金が自動的に振り込まれます。

ご自身の加入している保険制度によって申請先や給付内容が異なりますので、詳しくは各健康保険組合や市区町村にご確認ください。

高額療養費には世帯合算の制度もある

同一世帯で同じ月内に、被保険者や被扶養者が支払った自己負担額で、21,000円以上のものが複数ある場合、これらを合算し、その額が高額療養費の自己負担限度額を超える場合は、その超えた額が高額療養費として支給されます。

この制度はいわば、自己負担額を世帯の総額でみている制度であり、たとえ個々の自己負担額が低額であっても、世帯単位でみれば高額療養費が給付される可能性があります。

ケース2.被保険者(70歳未満、標準報酬月額28万円以上53万円未満)

ある月の医療費10万円(自己負担額3万円…A)

被扶養者(70歳未満)

ある月の医療費20万円(自己負担6万円…B)

【ポイント】 AもBも21,000円を超えている

→ 世帯合算で高額療養費に該当しないかを確認する

<高額療養費の自己負担額>

801,000円+(10万円+20万円-267,000円)×1%=80,430円

※計算式は表1の青枠部分を参照

<高額療養費>

3万円+6万円-80,430円=9,570円

なお、世帯合算は被保険者とその被扶養者を単位として行いますので、例え夫婦でも共に被保険者である場合は、その夫婦間での世帯合算はできません。また、単独世帯であっても、同じ月内に外科と内科を診療するなどして、21,000円以上の自己負担額が複数ある場合は原則として世帯合算が行われます。

ぜひ本コラムをきっかけに、医療費に対する支援制度を積極的に活用し、支出の最適化への第一歩を踏み出していただければと思います。

※本記事で紹介している制度内容は、2025年6月時点での情報となっております。今後、一部制度内容の変更が予定されておりますので、ご注意ください。