医療保障は、病気や怪我で入院や治療を受ける際の経済的負担を軽減するための手段です。しかし、どれだけの保障額が適切であるか、また1回の入院に対してどのくらいの保障日数が必要かについては、多くの人々が詳しく理解していないことが多く、保険代理店や募集人の言われるままに契約しているケースが散見されます。

今回は、具体事例を挙げながら、適正な保障額の算出についてわかりやすく解説いたします。

医療保障の保障額とは?

病気や怪我で入院・治療を受けた際に、保険会社や共済団体から支払われる金額が保障額です。一般的に、入院日額(1日あたりの支払額)や手術給付金、通院給付金などが該当しますが、手術給付金は入院日額に連動するケースが一般的であるため、主に設定すべきは入院日額や通院日額です。

保障額の設定は、以下のポイントを考慮することが重要です。

- 療養費と所得減少分

- 公的保障(高額療養費、傷病手当金)

- 企業内保障

- 預貯金など家計のゆとり

具体的な事例で必要保障額を計算してみましょう。

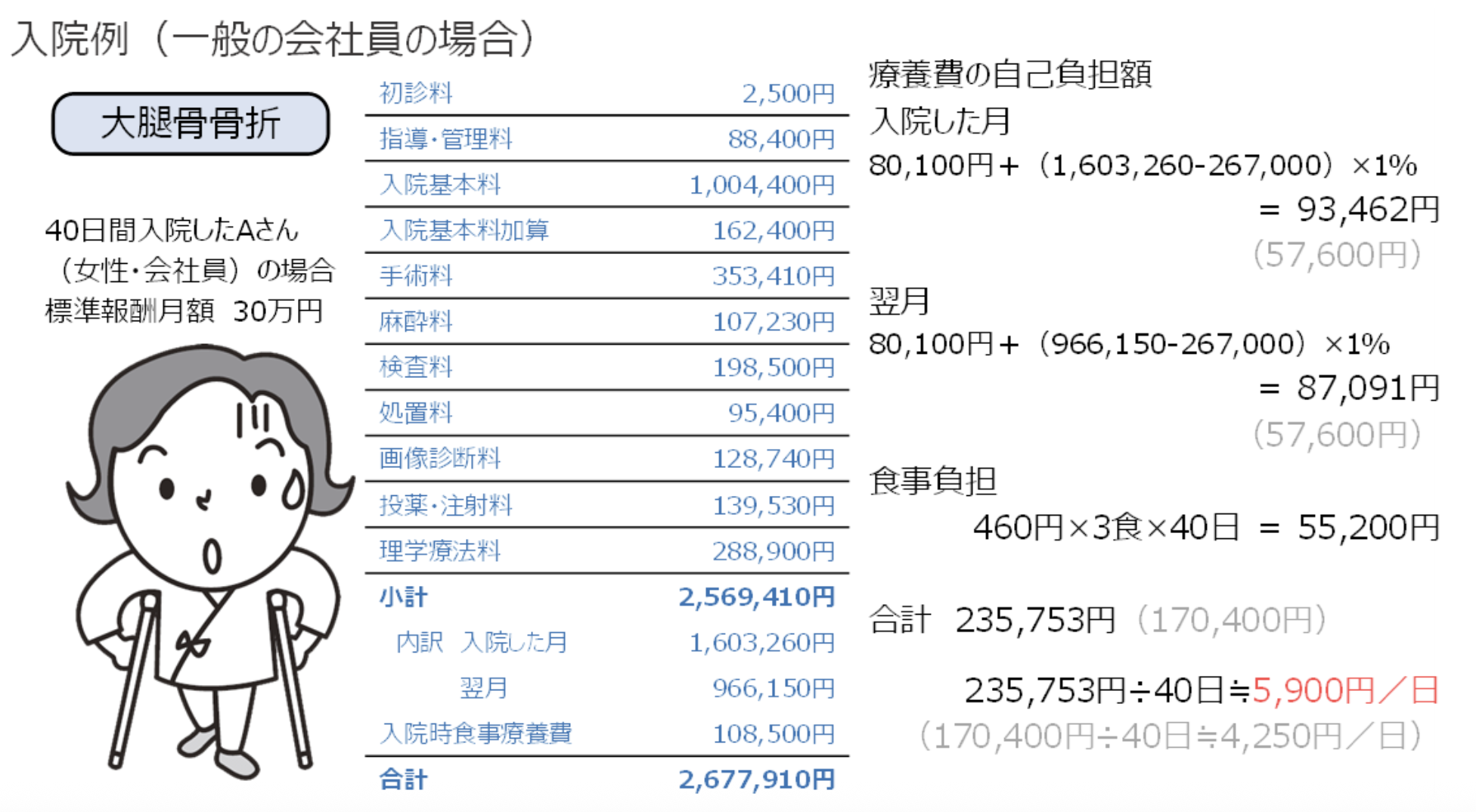

事例1:大腿骨骨折における会社員の場合

- 高額療養費:80,100円+(医療費総額-267,000円)×1%

(年収約370万円以下の場合は57,600円) - 差額ベッド代:全額自己負担(1日6,200円の場合、自己負担6,200円)

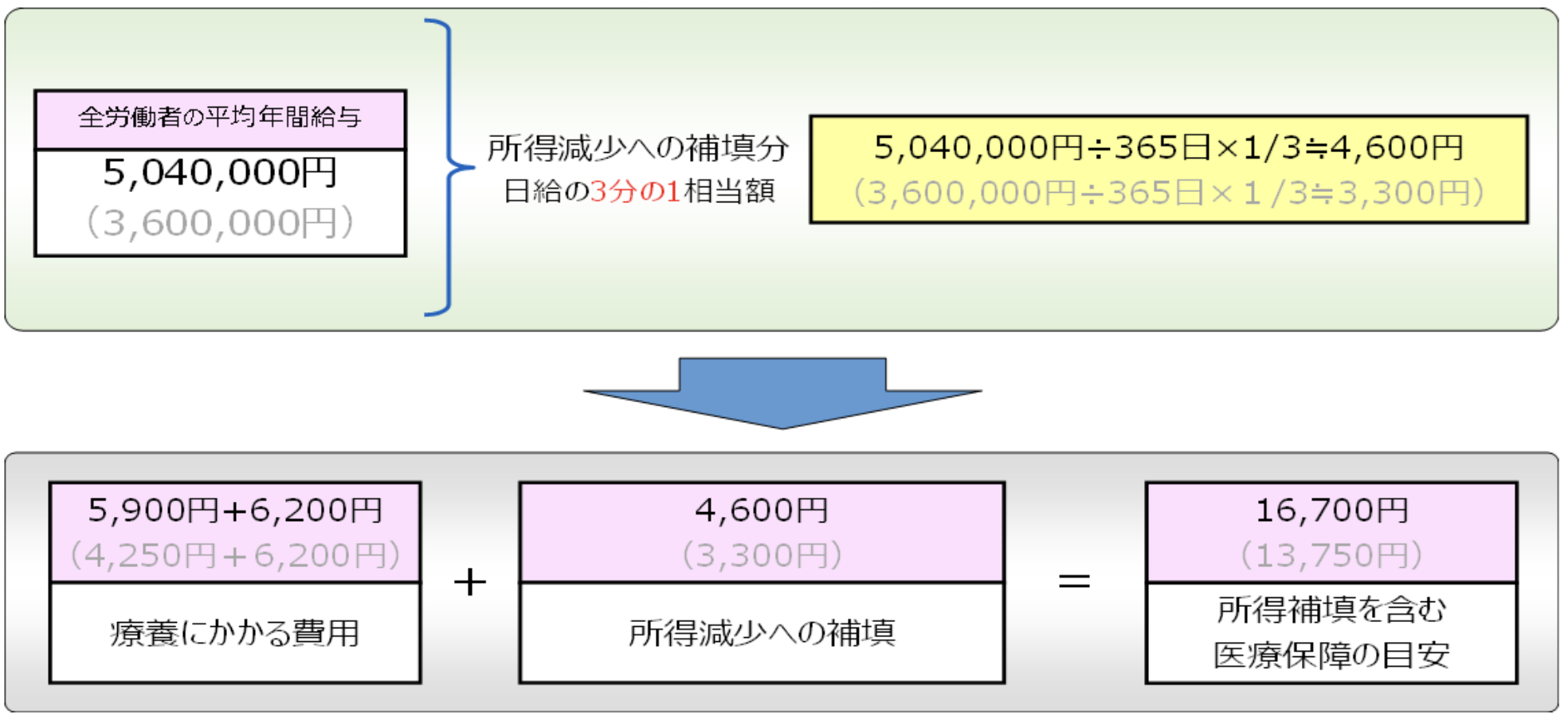

- 傷病手当金:標準報酬日額の3分の2(自己負担3分の1)

- その他 :なし

図 1と図 2の計算から、必要保障額は入院日額16,700円と計算できます。

勤務先の企業内保障を活用することで、さらに負担額が少なくなることもあります。一度、社内の保障制度についても調べておきましょう。

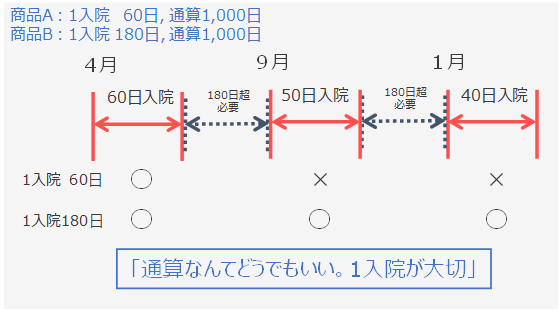

180日ルールとは?

180日ルールとは、退院の翌日から180日以内に再入院した場合、その再入院を含めて1回の入院としてみなす規定であり、多くの医療保障において採用されています。

例えば、「1入院60日、通算最高1,000日」まで保障される医療保障に加入していたケースで、同一疾病により4月から60日、9月から50日、翌年1月から40日と短期入院を繰り返した場合を考えてみましょう。一般的な認識では、すべての入院が60日以内であり、通算でも1,000日に満たないため、「この入院のすべてが給付の対象になる」と思うかもしれません。しかし、2回目、3回目の入院は180日ルールにより、最初の入院に含まれる1入院となってしまい、通算で150日入院したとみなされます。つまり、給付を受けられるのは初回の60日だけで、2回目、3回目は受け取れません。

また、通算1,000日分をもらうためには、180日ルールにかからない60日の入院を16回以上繰り返さなければなりません。さまざまな病気で短期入院を繰り返すケースを除き、掛金を一生払い続けてもわずかな給付しか受け取れないケースが普通です。これは支払った掛金の総額と比べていかにも少ないといえます。期待と裏腹であれば、加入の価値すら疑問といえます。

長期入院への対策

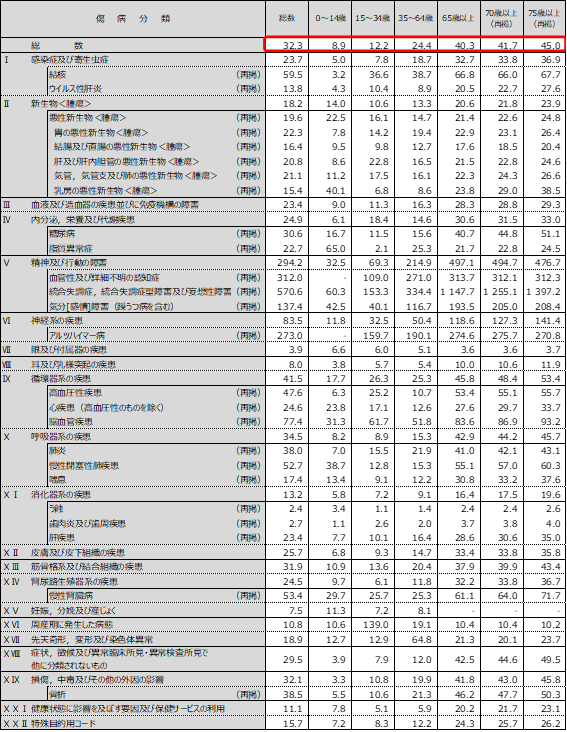

統計上、在院日数の平均は32.3日ですが、細かく見ると年代や疾病ごとに大きく数値が異なり、特に「精神及び行動の障害」や「神経系の疾患」は入院日数が伸びる傾向が顕著です。全年齢のすべての傷病を平均した在院日数が32.3日だからといって、1入院30日型や60日型で十分な保障となるかといえば大きく疑問が残ります。むしろ30日程度の入院であれば、ある程度の預貯金だけでも十分な世帯もあり、本来備えるべきは長期入院や繰り返し入院です。

表 1:傷病分類別にみた年齢階級別退院患者の平均在院日数(令和2年(2020)患者調査の概況)

まとめ

医療保障における適正な保障額と180日ルールは、傷病発生時にも経済的安定を守るための重要な要素です。保障額の適正な設定と、1入院あたりの保障日数を十分に考慮することで、予期せぬ病気や怪我に対する備えを万全にすることができます。自身のライフスタイルや健康状態に応じた医療保障の見直しを行い、適切な保障を確保しましょう。