がんの罹患率

保険代理店ががん保険を勧める時に「2人に1人ががんになる」というフレーズを多用します。厚生労働省の統計ではがん全体の罹患率が男性62%、女性47%と公表しているため「2人に1人ががんになる」は間違いではありません。

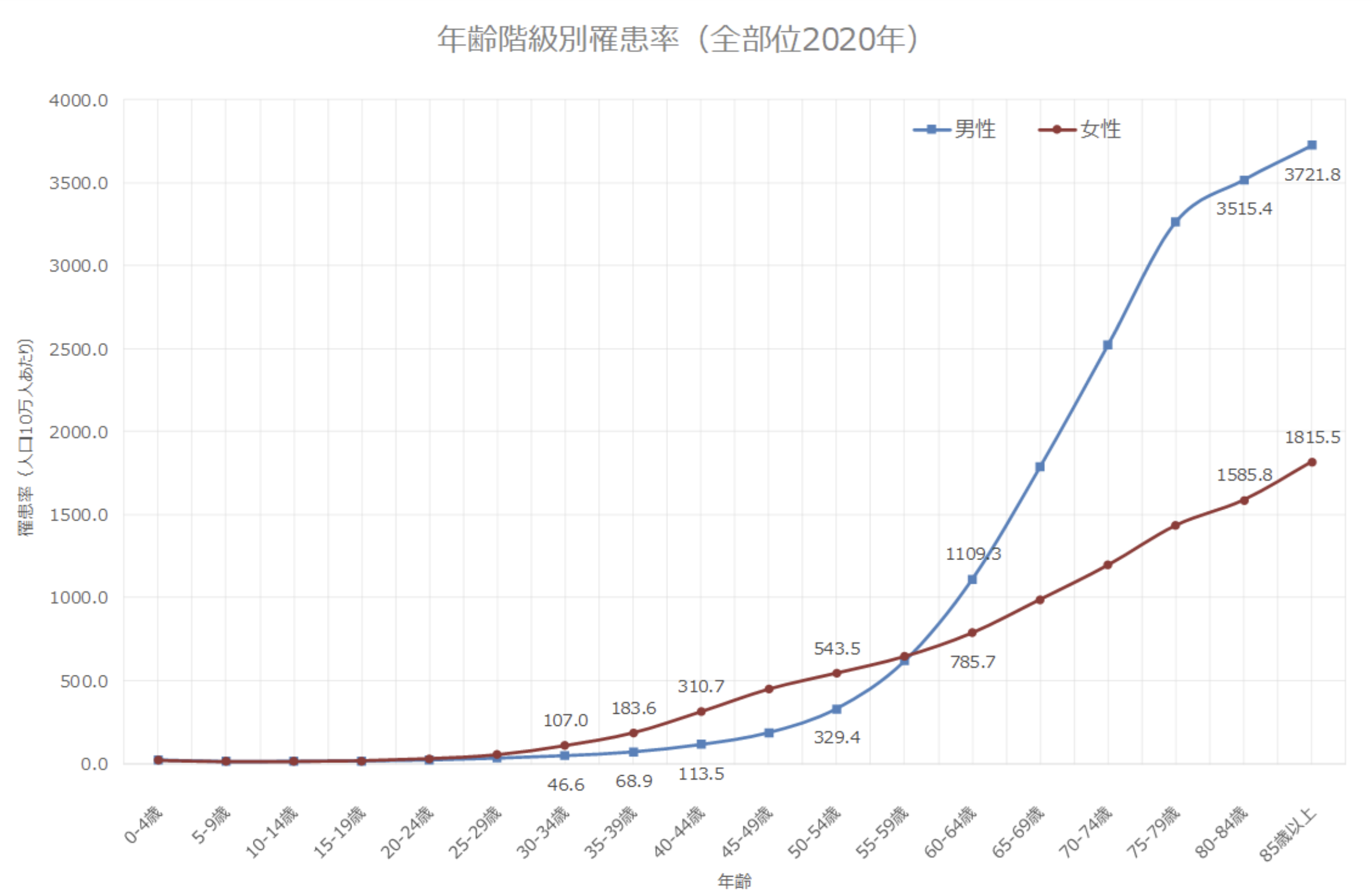

しかし罹患率を年齢別に見ると、男女ともに加齢に伴い上昇しており、男性の場合は40歳代から徐々に高くなり50歳を過ぎる辺りから急上昇しています。

40~44歳に比べ60~64歳の罹患率はおよそ10倍です。女性は30歳前から40歳代の半ばまでにかけていったん上昇し、50歳代前半までは男性を上回るものの、その後は緩やかな上昇が続き男性を下回り続けます。

がんへの備えに必要なこと

がんは不治の病と考えられがちですが、必ずしもそうではありません。毎年多くの方ががんで亡くなる一方で、国立がん研究センターがん情報サービス「がん登録・統計」によると、2009年から2011年にがんと診断された人の5年相対生存率 は男女合計で64.1%(男性62.0%、女性66.9%)です。

5年相対生存率とは、あるがんと診断された人のうち5年後に生存している人の割合が、日本人全体で5年後に生存している人の割合に比べてどのくらい低いかを表し、100%に近いほど治療で命を救えるがん、0%に近いほど治療で命を救うことが難しいがんであることを意味します。

また、国立研究開発法人国立がん研究センターの統計によるがんの累積死亡リスク(2022年)は、男性が25.1%、女性が17.5%に過ぎず、罹患しても亡くなるのは「4人に1人」もしくは「6人に1人」に留まっています。

結果としてがん保障は、罹患後すぐに亡くなるケースを想定する保障ではなく、がんを克服し普通の生活を送れるようになるまでの必要資金の準備を想定する必要があります。

罹患後の長生きリスクに備える

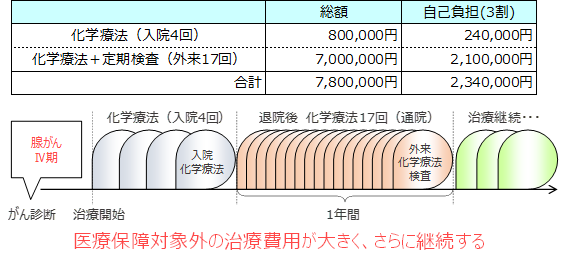

がんも病気のひとつではありますが、他の病気と違うのは「完治」の判断までにかかる時間です。一般の傷病であれば入院や手術を行った後に退院できれば「完治」ととらえますが、がんの場合は退院が「完治」を意味せず、その後の数年間にわたり症状の再発や転移がないことが確認できて初めて治療が終了します。

また、退院後も再入院や手術を伴わない治療や検査が続く場合、結果として医療保障に加入していても十分な給付が受けられないケースもあります。ここにがん保障に加入する意義があります。

がん患者の約3割は勤労世代であることから、長期に渡り所得が減少するリスクにも対処しなければならず、罹患後の長生きリスクに備えるためには、やはり「医療保障では力不足」といわざるを得ません。

がん保障の役割とその必要性

がんという病気がもたらす多様な経済的リスクに対応するために設計されたものが、がん保障です。治療費、日常生活費のサポート、先進医療や放射線治療といった特定の治療に対する給付などがあり、公的医療保険や傷病手当金などの公的保障でカバーしきれない部分を補うことで、患者と家族の財政的な負担を軽減します。

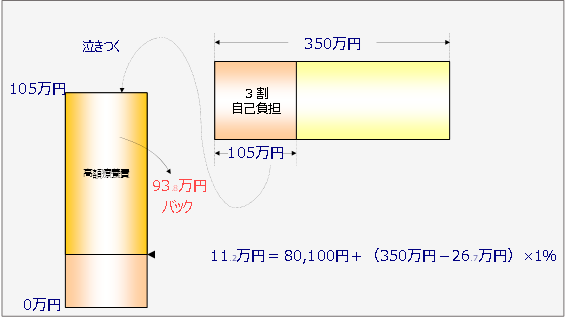

例えば、高額療養費制度により治療費が高額になっても健康保険の対象であるならば自己負担額は限定的です。ただし僅かな自己負担額であったとしても、それが何ヶ月も継続すると結果的に大きな支出となり家計を圧迫します。つまり高額療養費制度だけでは自己負担が生活に支障ないほどまでには軽減できないケースもあります。また、仕事を休み無給になると傷病手当金でおよそ3分の2は収入が補填されますが、言い換えれば3分の1は収入が減ってしまいます。

このようながんによる支出増や収入減に備えるのが、がん保障なのです。

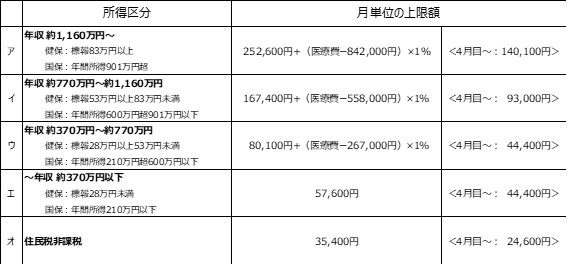

表1:自己負担限度額(70歳未満)

例)がんの療養で350万円の治療費になり3割の自己負担105万円を支払った場合(所得区分ウ)

1ヶ月目:80,100円+(350万円-267,000円)×1%=112,430円

ただし、所属企業によっては公的保障だけでなく企業内保障と呼ばれる付加給付がある場合もあり、付加給付を加味せず保険等に加入すると保障が大きくなりすぎてしまう可能性もあるため注意が必要です。

必要保障額の算出

必要保障額は、「かかる費用-公的保障-企業内保障」で計算します。がん治療は、手術、放射線治療、化学療法、免疫療法など、多岐にわたり、これらの治療には高額な費用がかかると言われていますが、実際には公的保障だけでなく企業内保障までを考慮すると、かかる費用は限定的となるケースもあります。

ただし、この外にも通院・入院時の交通費、公的医療保険の対象外の治療(開発中の試験的な治療法や薬、医療機器を使った治療など)の費用、文書料(診断書など)、日用品、医療用ウィッグ、家族の交通費・宿泊費などが必要になるケースもあるため、それぞれのニーズに合わせて事前に情報を収集しておくことをお勧めします。

現実的には預貯金が潤沢にあるケースでは、その金額も考慮して保障加入を検討すると良いでしょう。

がんは多くの人にとって、いつでも罹りうる身近な病です。ご自身の必要保障額を正しく把握し、経済的な不安を少しでも軽減できるよう備えておきましょう。