加入額の算出方法は火災保障によって異なることから、加入する人によって適正な火災保障が異なるというのが前回のコラム「火災保険の適正保障額を知り、有利に加入しよう」でのお話しでした。今回は保障範囲に言及しますが、保障範囲についても、実は選択する火災保障によって大きな違いがあるのをご存じでしょうか。保障団体ごとの保障範囲について、一覧表にまとめたものが表1です。

表 1:保障団体ごとの保障範囲

保障団体により保障範囲は異なる

一覧で比較した保障団体は、こくみん共済 coop の「住まいる共済」、都道府県民共済の「新型火災共済」、JA共済の「建物更生共済」、損害保険各社の「住宅総合保険」です。

損害保険各社の「住宅総合保険」は各社の保障内容に大きな違いがないことから、1つにまとめて記載しています。

労働組合などを通じて加入できる「住まいる共済(こくみん共済 coop 火災・自然災害共済)」はそのものが比較対象に含まれています。

いずれも火災・自然災害等に備える保障なので、「①火災・落雷・爆発・破裂」の時には必ず給付してくれることからすべての保障団体に「●」がついています。しかし、給付事由によっては「●」ではなく「△」や「×」もあります。「×」は全く保障対象としていないことを表し、「△」は保障しているけれど給付額が少ないことを表しています。

例えば、「②風災・雹災・雪災」あるいは「③水災」に関しては、「△」がつく保障団体がいくつかあります。

こくみん共済 coop 「住まいる共済」の場合

自然災害共済に加入すればどちらも「●」ですが自然災害共済に加入しない場合は「△」すなわち、保障額が限定的ということがわかります。「②風災・雹災・雪災」や「③水災」に備えたければ、自然災害共済に加入すれば良いのです。

都道府県民共済「新型火災共済」の場合

地震特約を付けても付けなくても「△」ですから、地震特約には「地震」以外の給付が含まれておらず、「風災」や「水災」に対して他団体水準までは備えられないことがわかります。

一方で「⑦破損・汚損」という項目は、損害保険会社のみ「●」で、共済団体には給付がありません。対象となるのは、子どもが室内でボールを投げて窓ガラスを割ってしまったとか、うっかりテレビ画面を壊してしまったといったケースです。

これらは「水災」や「地震」といった自然災害のように、生活を脅かす損害ではありませんから、必須の保障とまでは言い難く、家族状況などに応じて必要性を考慮すればよいでしょう。 「⑧地震・噴火・津波」はどうでしょうか。ここでも「●」がつかないのが都道府県民共済です。地震特約をつけることで「△」にはなりますが、やはり給付額は相対的に少ないということになります。 最後の「⑨死亡保障」は、反対に共済団体にしかない保障です。

JA共済「建物更生共済」の場合

生命保障と損害保障の兼営禁止の規定がないことから、損害保障分野の火災共済であっても生命保障分野の災害死亡の給付がセットできます。給付額によって「●」と「△」に分かれますが、損害保険各社にはない保障です。

手厚く備えたいなら

「火災」だけでなく「風災」「水災」「地震」にも備えたいとなると、自ずと選択肢から外れてくる保障団体があります。

都道府県民共済「新型火災共済」の場合

「地震特約」を付帯しても「地震」「風災」「水災」に手厚く備えられません。どれか一つでもリスクを感じている場合は候補から外さざるを得ないでしょう。

JA共済の「建物更生共済」

JA共済の「建物更生共済」には保障プランが1つしかありません。表の全ての項目に加入することになるため、加入者ごとにばらつきなく手厚い保障が準備できます。ただし満期金の設定が必須のため、掛金は極めて割高になります。満期金の設定は、加入する火災保障金額の最小でも30分の1というルールになっており、3,000万円の火災保障であれば100万円を掛金とは別に積み立てていかなければなりません。共済期間が10年なら毎年10万円、30年でも約3.3万円となることから、積立金を含めた掛金負担に問題がないという方でなければやはり選択肢からは外れるでしょう。

手厚く備えるなら

手厚く備えたい人にとって、現実的な選択肢として残るのは、損害保険各社の「住宅総合保険」に「地震保険」も加入するパターンか、こくみん共済 coop 「住まいる共済」の「火災共済」だけでなく「自然災害共済」にも加入するパターンのいずれかとなるでしょう。

ただし火災にだけ備えられれば十分だ、掛金が安いに越したことはないという方もいらっしゃるかもしれません。自然災害の被害は一切想定しなくてもよいということであれば、こくみん共済coop 「住まいる共済」の「火災共済」だけ加入し「自然災害共済」をつけないケース、あるいは都道府県民共済の「新型火災共済」に加入し地震特約をつけないといった選択が筆頭になります。

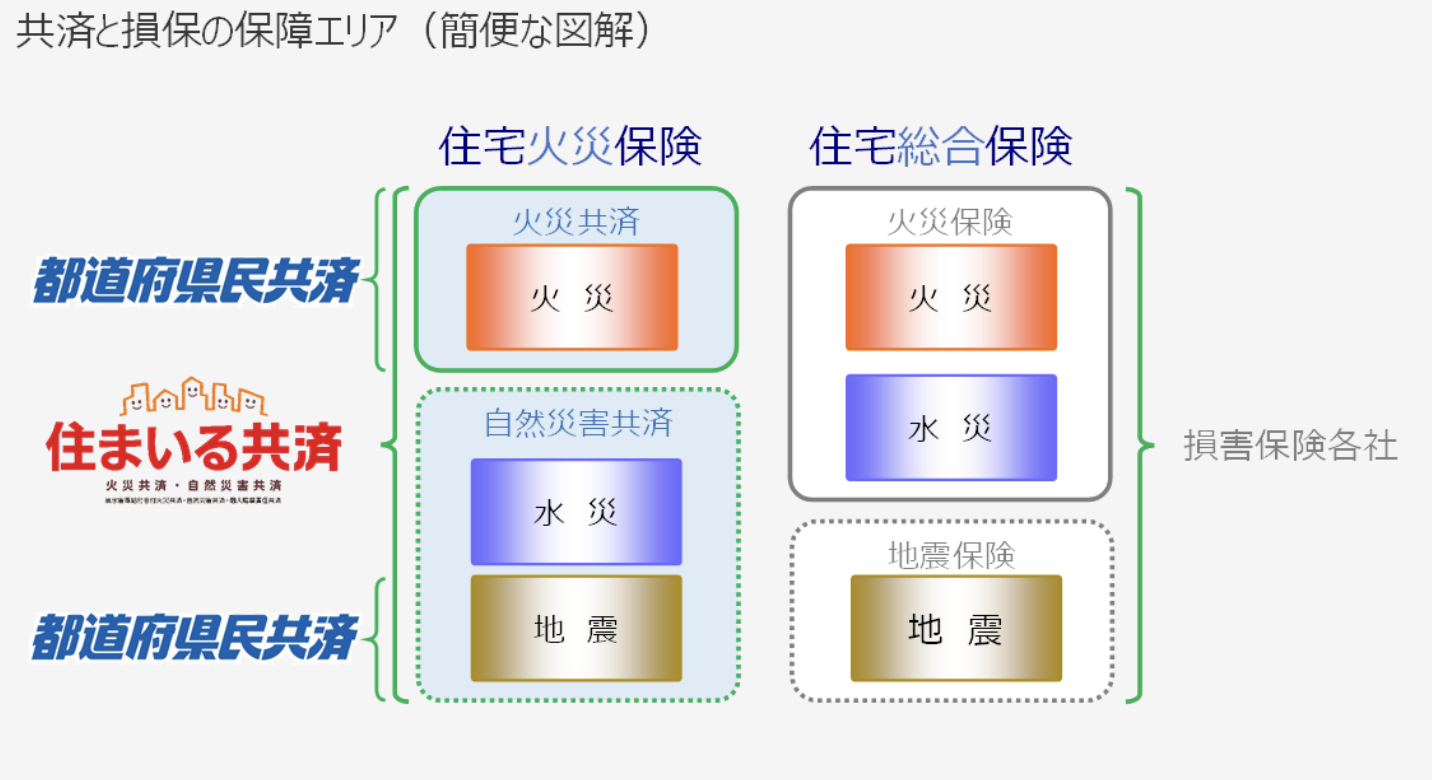

共済と保険の保障エリア

各保障団体の保障範囲の差異を簡略化すると、水災を含んでいるか含んでいないかが主体となります。

- 住宅火災保険:火災保障に水災が含まれないタイプ(損害保険各社がかつて扱っていた)

- 住宅総合保険:火災保障に水災が含まれるタイプ(損害保険各社が主力として扱っている)

損害保険各社の「2.住宅総合保険」には火災保障に水災がはじめから含まれていますが、火災保障に水災が含まれないこくみん共済 coop 「住まいる共済」の「火災共済」や都道府県民共済の「新型火災共済」は、いずれも1.住宅火災保険相当です。損害保険各社の「2.住宅総合保険」と比較すると、火災保障に水災が含まれていないため、掛金は割安に見えます。

水災にも備えたい場合は、こくみん共済 coop 「住まいる共済」の「火災共済」に加え「自然災害共済」にも加入します。「自然災害共済」は、水災だけでなく地震などにも備えられます。損害保険各社の「地震保険」に比較すると、「自然災害共済」には水災が含まれているため、掛金が割高に見えます。

一方で、都道府県民共済の「新型火災共済」にラインナップされているのは地震特約のみで、それ以外の自然災害にはしっかりと備えられません。日本全国で水災が増加している昨今ですから、選択する際には十分な注意が必要です。

掛金を比較する際の注意点

現在、損害保険各社が主力として扱っている「住宅総合保険」には、あらかじめ水災がセットになっています。これに対し、「住宅総合保険」に相当する火災共済を扱う共済団体はありません。こくみん共済 coop の「住まいる共済」と都道府県民共済の「新型火災共済」には水災が含まれておらず、JA共済の「建物更生共済」には水災だけでなく地震の保障も含まれています。

つまり、各社の掛金を比較する際には、火災保障部分だけを比較したり、地震(自然災害)保障部分だけを比較したりすることに意味がありません。火災保険と火災共済、地震保険と自然災害共済ではそれぞれ保障範囲が異なっているためです。ひと通りの保障に加入したうえで、全体の掛金を比較する必要があります。

また、簡便な図解からは、損害保険各社の「住宅総合保険」が、近年、改定を繰り返し、掛金を引き上げ続けている理由もよくわかります。被害に伴う給付が増加している水災が、火災保障に含まれているからです。一方で、火災保障に水災を含まない「火災共済」は、各社ともに掛金の見直し(引き上げ)がほとんど行われていません。2024年4月からこくみん共済 coop 「住まいる共済」の「自然災害共済」がわずかながら掛金を見直した程度にとどまっています。「住まいる共済」の場合、水災は「自然災害共済」に含まれているためです。

最後にもう一つ。住まいる共済は築年数が経過しても掛金が変わりませんが、損害保険各社の場合は築年数が経過すると保険料が高くなっていきます。両者を定期的に比較しながら見直していく価値が十分にあることも、ぜひ知っておきましょう。