住宅に関する保障の対象物は「建物」もしくは「家財」です。

住宅を購入した方は「建物」と「家財」、両方の保障に加入することにより、火災や自然災害から建物や家財などの財物を守ることができます。賃貸住宅にお住まいの方は「建物」は借りているだけなので、「家財」についてのみ加入すればOKです。

家財保障の対象となるもの、ならないもの

家財保障(家財保険)は、家の中にある動産(家財)を対象にした保険。家財保障の対象になるのは、対象である自宅などの建物内に収容される家財のうち、家具類、家電製品、衣類などの生活用の動産および高額貴金属などです。

表1:家財保障の対象となるもの、ならないもの

保障団体の約款等で確認します。なお、仕事や趣味などで使う専用機器などを自宅で保管している場合は、それらを家財として認めてもらえないケースがあるため、事前確認が必要です。

家財の保障はいくら加入すればよいのか

火災や自然災害で家財が焼失や流失した場合に、それらを再調達できる金額で加入するのが基本です。次の2つの方法があります。

- 積算評価

加入者が所有する家財の価額を積算し、保険金額を決める方法です。家財リストを作成し、各品目の評価額を合計して算出します。 - 保険会社等の規定による評価(簡易評価)

全ての家財の価額を正しく確認するには時間と手間がかかります。そこで、多くの場合は簡易評価が使われます。世帯主の年齢や家族構成(人数)、住宅規模(延床面積)などを基準に、各保障団体が評価額の目安を設定します。その目安額をまとめたのが「簡易評価表」です。

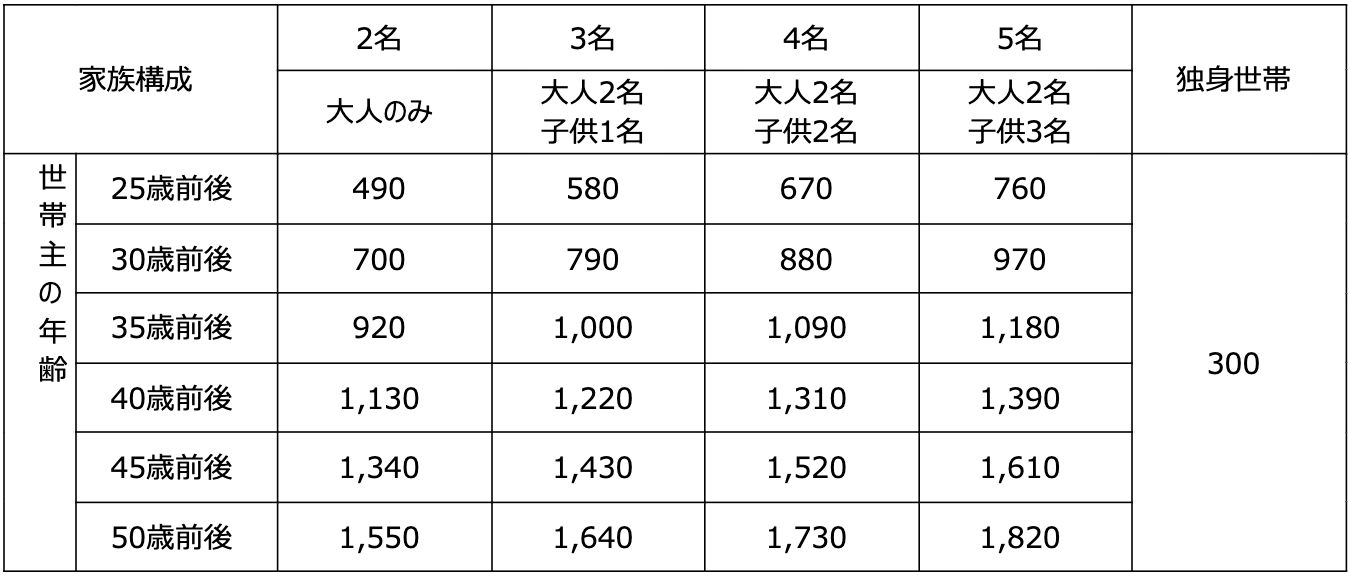

表2:家財における簡易評価表(損害保険ジャパン/2025年9月現在/単位万円)

例えば、損害保険ジャパンの場合、世帯主40歳で4人家族なら1,310万円、独身世帯なら300万円が評価額の目安となります。実際に所有している家財の価額とは関係なく、この金額を上限に家財の保障額を決めることができます。

万一への備えという観点から、評価額いっぱいまで加入するのが理想ですが、保険料(掛け金)を押さえたい場合はこの評価金額を基準とし、実際に家財が焼失や流失してしまった場合に、いくらあれば新たに家財を調達できるのかを考え、保障額を決定されるとよいでしょう。

こんな時に役立つ、家財保障

家財保障は自分の家財が火災や落雷によって被害を受けただけでなく、台風や洪水などの「自然災害」や、水濡れや破損汚損といった「日常的に起こる突発的な事故」の場合も支払われる場合があります。保障範囲は保障団体や契約内容により異なりますが、「こんな時にも役立つ」という事例を3つご紹介します。

(1) 隣家で火災が発生、自分の家財も類焼してしまった

日本では火災に関連する法律として、いわゆる「失火責任法」があります。これは重大な過失がない火災においては損害賠償請求ができないという法律です。

例えば、隣の家から火災が発生し、自分の家も火災に巻き込まれた場合でも、火元である隣の家に損害賠償を請求できません。日頃から火事にならないよう注意していても、近隣の家の火事は防ぎようがないため、「自分の家財は自分で守る」という考え方が原則になります。

<民法第709条>

- 他人の権利又は法律上保護される利益を故意又は過失によって侵害した者は、これによって生じた損害を賠償する責任を負う。

<失火の責任に関する法律>

- 失火者がその失火について重過失がない限り、その損害賠償の責任を負わない。

- 重過失とは、通常の注意義務を著しく欠いた場合を指し、故意や重大な過失がある場合に適用される。

(2) 台風で住宅の敷地内に停めていた自転車が飛ばされて破損した

一般的に、自転車は家財に含まれるため、住宅内や敷地内で保管されている自転車に損害が出た場合は家財保険で支払われるケースがあります。風災被害は家財保険の支払い対象となるケースがほとんどですが、中には「免責金額」が設定されていたり、「一定金額を超えた場合のみ全額保障」などの制限が設けられていたりする契約もあります。風災の保障内容を事前確認し、必要に応じて見直しが必要です。

また、保障されるのは「住宅内や敷地内で保管されていた家財」であり、家の前の道路に停めていた、駅の駐輪場に停めていた場合などは保障の対象になりません。こうした扱いも保険会社等により異なりますので、事前に確認しておきましょう。

また、近年見かけるようになった電動キックボードについて、これが家財に含まれるかどうかは電動キックボードの種類や保険会社等によって取扱いが異なります。電動キックボードの購入を予定されている方は、事前に保険会社等に問い合わせてみましょう。

(3) マンションで上の階から水漏れし、家財に被害が出た

マンションで上の階からの水漏れにより自分の家財に損害が出た場合、どのように保障を受けるかについては、次のような対応が考えられます。

上階の住人に過失がある場合(例えば、洗濯機の水漏れを放置した、風呂の水を溢れさせたなど)、その住人が損害賠償責任を負うことがあります。この場合は上階の住人に損害状況を通知し、損害賠償を求めます。上階の住人が賠償責任保険に加入していれば、その保険で給付を受けられますが、加入していない場合は上階の住人が自分で賠償金を支払うことになります。

その際に、「相手が誠実に対応してくれない」、「交渉に時間がかかるのは避けたい」、「近隣とのトラブルになるのは避けたい」など、相手に損害賠償を請求するのは得策ではないと考えるなら、自分の家財保険で払ってもらうこともできます。

反対に、自分が加害者になった(下階に水濡れしてしまった)場合は、自分の家財保障に個人賠償責任保障を付帯しておくのが有効です。下階の住人から損害賠償を請求された場合は、加入している保険会社等に連絡をし、賠償責任ありと認められた場合は、下階の住人に対し、保険会社から賠償金を払ってもらえます。また、多くの保障団体で「示談交渉サービス」を無料で提供しているので、相手との交渉を専門家にお任せできます。

賃貸住宅にお住まいの人は「借家人賠償責任保障」を付帯しよう

個人賠償責任保障では、「他人から借りている物を壊した」場合には保障されませんので、賃貸住宅にお住まいの方は「個人賠償責任保障」に加え、「借家人賠償責任保障」の付帯をおすすめします。

例1) 寝タバコにより失火、隣家もボヤによる損害を与えてしまった

失火責任法において、寝タバコによる失火は過去の判例において「重大な過失」に該当し、隣家の損害賠償の必要があります。この場合は個人賠償責任保障が対象となります。また、賃貸住宅の原状回復も必要となり、貸主(家主)に対しては借家人賠償責任保障が対象となります。

例2) 洗濯機の排水ホースが外れ、階下に水漏れを起こしてしまった

水漏れによる階下の方への損害賠償は、個人賠償責任保障が対象となります。また、この場合は自分が借りている物件の床も水浸しになるため、貸主(家主)に対しての損害賠償は、借家人賠償責任保障が対象となります。

家財保障は火災・災害・日常事故から家財を守る大切な備えです。生活状況に合わせて保障額や特約を見直し、自分に合った内容で加入しましょう。