戸建て住宅と分譲マンションでは、火災保険に対する考え方、備え方が異なります。

今回は、分譲マンション購入者が知っておきたい火災保険についてご案内します。

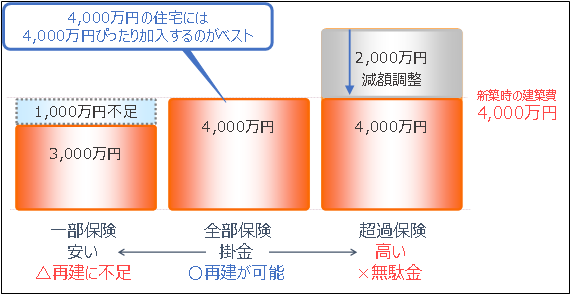

火災保険はモノの価値までしか加入できない

例えば、4,000万円の生命保険を10社で契約し、その後にお亡くなりになった場合、遺族は4,000万円の保険金を10社から受け取れます。しかし、火災保険ではそのような加入は意味がありません。新築時の建築費4,000万円の住宅に対し、4,000万円の火災保険を10社で契約しても、各保険会社は保険金を減額調整し、住宅の価値である4,000万円まで減額されて支給されます。つまり、火災保険は住宅の価値以上に加入しても支払った保険料が無駄になるだけですから、住宅の価値ぴったりに加入することが重要です。

建物の評価方法

それでは、建物の加入上限額はどのように決まるのでしょうか。算出方法には「年次別指数法」と「新築費単価法」の2種類があります。損害保険各社の火災保険では「年次別指数法」で算出し、共済団体の火災共済は「新築費単価法」で算出するのが一般的です。

1.年次別指数法(損害保険各社)

損害保険各社の火災保険では、住宅の取得にかかった費用を元に加入上限額を決めます。すなわち①新築当時の建築価額に②建築年ごとに定められた指数を掛けて算出します。今回のテーマは分譲マンションですが、戸建て住宅の方が理解しやすいので、いったん戸建て住宅で解説します。

例)①新築(1985年)当時の建築価額3,500万円、②1985年の指数が1.12の場合

評価額:3,500万円×1.12=3,920万円

なお、損害保険各社の場合、「単価調整」により、±30%の範囲で加入額を増減して契約できます。

例)評価額が3,920万円の場合

±30%の単価調整により2,744万円~5,096万円の範囲で契約可能

2.新築費単価法(共済団体)

①所在地 、②床面積、③建物構造により建物の加入上限額を算出する簡便法です。共済団体の火災共済はこちらを採用しています。

新築費単価法では、新築でも中古でも、新築当時の建築費に関係なく①~③の条件が同じであれば加入上限額は同じになります。今回も分譲マンションではなく、いったん戸建て住宅を例に解説します。

例)①東京都、②45坪、③木造住宅の場合

- こくみん共済 coop 「住まいる共済」 の加入上限額:3,600万円

- 都民共済「新型火災共済」の加入上限額:3,150万円

つまり、新築当時の建築費が5,000万円だろうが1,500万円だろうが関係なく、こくみん共済 coop では3,600万円、都民共済では3,150万円まで合法的に加入できるというわけです。

分譲マンションの加入上限額が低くなる理由

分譲マンションを購入された方が火災保険に加入しようとすると、提案された保険金額をみて戸惑うことがあります。4,000万円で購入したにも関わらず、800万円や900万円といった低い金額で提案されることが普通だからです。その理由を解説しましょう。

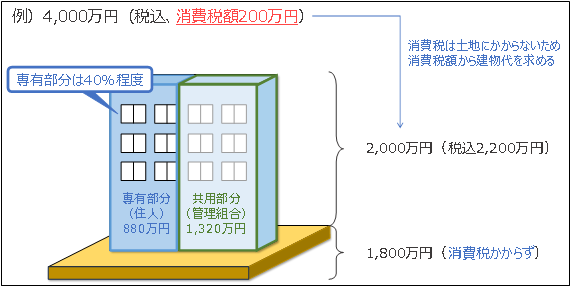

分譲マンションの場合も同様に、損害保険各社の火災保険では「年次別指数法」、すなわち購入費をベースに加入上限額が算出されます。ただし、分譲マンションの購入価格には土地代が含まれているため、土地代を差しかなければなりません。なぜなら、土地には火災保険を掛けられないからです。なお、土地には消費税がかからないため、土地代は支払った消費税額から逆算して求められます。

例)4,000万円の新築マンションを購入した場合

- 購入価格 4,000万円(税込、うち消費税額200万円)※消費税率は10%

- 建物代:消費税額200万円 ÷ 10% = 2,000万円(建物税抜価格)

- 2,000万円+200万円(消費税額分)=2,200万円(建物税込価格)

- 土地代:4,000万円-2,200万円(建物税込価格)=1,800万円(土地代)

このように消費税額から逆算すると、建物代が税込2,200万円、土地代が1,800万円だとわかります。建物代2,200万円について火災保険に加入したいところですが、そうはいきません。なぜなら、建物代の中にはエントランスやエレベーター、廊下、集会場といった「共用部分」が含まれているからです。共用部分における火災保障は通常、マンション管理組合で加入します。

専有部分と共用部分の割合は分譲マンションによって異なりますが、一般的には専有部分40%、共用部分60%とされています。つまり、分譲マンションの購入者が自分の専有部分について、火災保険に加入できるのは建物代2,200万円の40%まで、すなわち880万円までとなります。

損害保険各社の場合、単価調整により+30%まで増額が可能ですから、880万円の+30%、すなわち1,144万円が加入上限額となります。つまり、4,000万円で購入した分譲マンションに対して1,144万円までしか加入できませんから、再建には不十分と感じられるかもしれません。

分譲マンション購入者における「火災保険の上手な掛け方」

1.建物の加入上限まで加入する

すでにご説明したとおり、分譲マンションでは購入価格に比べて、火災保障の加入上限額が低くなってしまうのが普通です。火災などの被害があってもきちんと再建できるように備えておきたいのなら、建物の加入上限までしっかり加入することです。

損害保険各社では単価調整により、評価額の+30%まで増額できますので、それもしっかりと活用して加入上限額いっぱいまで加入しましょう。

また、共済団体の火災共済に加入するのも有効です。損害保険各社と比べても、共済団体のほうが分譲マンションの加入上限額が高くなる傾向があるからです。これは加入上限額の評価方法の違い(年次別指数法か、新築費単価法か)に起因しています。

例)分譲マンション(M構造)、東京都、2024年6月新築、専有面積70㎡の場合

- ソニー損保の加入上限額: 1,480万円(単価調整後)

- こくみん共済 coopの加入上限額:1,980万円

ご覧の通り、こくみん共済 coopのほうが、加入上限額は500万円高くなっています。

2.建物だけでなく、家財も加入上限まで加入する

火災保障は「建物」だけでなく、「家財」にかけることもできます。加入上限額は建物と家財で別々に設定されます。つまり、建物の加入上限いっぱいまで加入し、これ以上は建物の保障額を増やせない場合でも、家財に加入することで保障額を増やせます。

では、家財保障の加入上限はどのように決まるのでしょうか。細かいルールは損害保険各社、共済団体ごとに異なりますが、概ね「世帯主の年齢」と「家族構成」を勘案し、保険会社各社、共済団体が加入上限を決めています。

なお、損害保険会社の場合は建物と同様に、家財においても単価調整により+30%まで増額できます。

例)4人家族(世帯主40歳、配偶者、子2人)の場合

- ソニー損保の加入上限額 1,860万円(単価調整後)

- こくみん共済 coop の加入上限額 2,000万円

ご覧のように、こくみん共済 coop のほうが、加入上限額は140万円高くなっています。

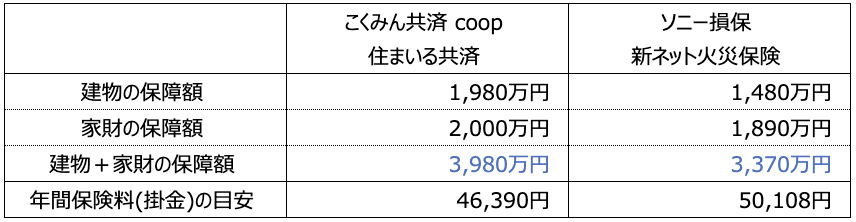

建物、家財それぞれに加入上限額まで加入した場合の比較

契約例:

M構造、東京都、専有面積70㎡、2024年6月新築

風災保障なし、水災保障なし、地震保障あり、盗難保障あり、水濡れ保障あり

類焼損害補償の特約および個人賠償責任保障の特約を付帯

表1:加入上限額の比較

火災により分譲マンションの専有部分が全焼した場合、こくみん共済 coopでは建物と家財をあわせて3,980万円の給付額となります。臨時費用共済金200万円をあわせると4,180万円の共済金を受け取ることができます。4,000万円で購入した分譲マンションであっても、購入価格をフルカバーする保障額であることがわかります。

一方、ソニー損保の場合は建物と家財をあわせて3,370万円の給付額、臨時費用保険金100万円を上乗せしても3,470万円なので、4,000万円で購入した分譲マンションの場合は、購入価格には及ばない保障額となります。

保険料(共済掛金)については保障範囲や特約の内容など細かい相違点があるため、あくまで参考として見ていただきたいのですが、保障金額は建物と家財をあわせて610万円の開きがあるにもかかわらず、こくみん共済 coopのほうがむしろ年3,718円低くなっています。

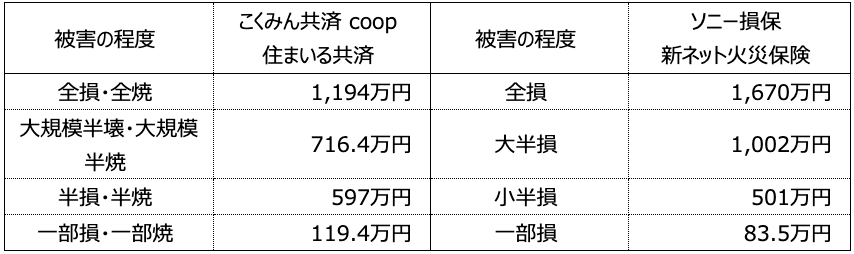

このように、こくみん共済 coopの「住まいる共済」は、損害保険各社の火災保険に比べ、分譲マンションで優位性がある制度となっています。参考までに、地震の被害にあった場合の給付額も比較しておきます。

表2:地震における給付額の比較

共済団体と損害保険各社では、「被害の程度」の認定条件が異なるため単純比較はできませんが、地震による被害の程度が大きいほど損害保険会社のほうが有利、被害の程度が小さいほど共済(こくみん共済 coop)が有利となります。