近年の火災保険や地震保険の改定は、保険金支払いの増大と保険料収入の減少による、経営悪化への対策ともいえます。これまでの改定を振り返り、今後の火災保障の見通しについてお話しします。

値上げが続く火災保険

損害保険各社の火災保険料算出の基となる、損害保険料率算出機構が算出する「参考純率」は、直近10年間だけでも4度の保険料引き上げが行われています。

表1:火災保険 参考純率の改定

また、2015年までは36年まで可能だった長期契約は段階的に短縮され、2022年10月以降は最長で5年間となりました。長期契約の短縮に併せて長期係数の見直しも行われています。

長期係数とは長期契約における割引の役目を果たすものです。本来であれば10年契約の保険料は1年契約による保険料の10倍であるところを、8.5倍に据え置くなど、一定の係数を設定し割引します。

2022年10月の改定では、5年契約の割引が12%だったところ、改定後は10%になるなど実質的に値上げされています。

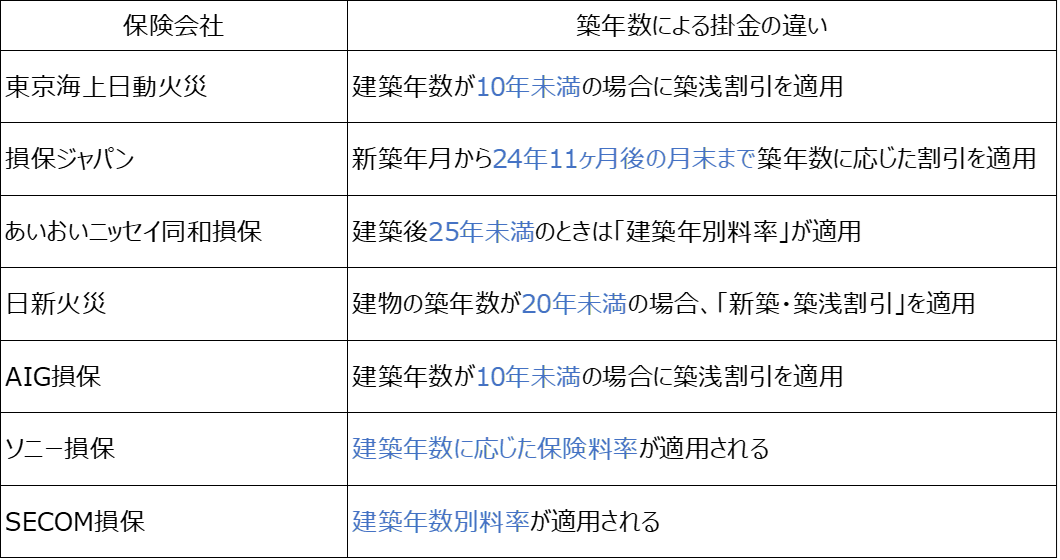

築年数による保険料の割増引

さらに、2019年の改定により「築浅割引」が導入されました。その結果、築年数の経過により保険料が高くなり、古い建物に対する実質的な値上げとなるため、5年や10年の長期契約であっても、更新時には相当な保険料の値上がりとなります。

保険会社としては新築で契約する件数よりも既存契約のほうが多いため、そこからの保険料収入増加による収支改善を狙う制度改定ともいえます。

表2:築年数と保険料の割増引

ソニー損保の事例

図1はソニー損保の事例ですが、築25年では保険料が新築時のおよそ2倍です。新築時に支払った保険料が今後2倍になるとしたら、あらかじめ何らかの対策を講じておく必要があります。1つには預貯金で備える方法ですが、現時点ではこくみん共済 coop の住まいる共済は築年数による掛金の違いが無いため、早くから共済に乗り換えておくのも有効です。

進むリスク細分化

損害保険料率算出機構は、2023年6月28日、個人向け火災保険料の目安となる「参考純率」を全国平均で13%上げると発表しました。相次ぐ自然災害で保険金支払いが急増していることや、資材価格上昇・人件費上昇による修理費高騰を反映し、過去数年で複数回の引き上げが行われており、改定幅13%は過去最大となっています。

この改定では、水災リスクの違いによる公平性の観点から、水災に対する保険料がリスクに応じた5段階に細分化されました。具体的には、市区町村別に保険料の安い「1等地」から保険料の高い「5等地」まで5つに区分し、「1等地」に比べ「5等地」は約1.2~1.5倍程度の保険料になる可能性があります。

関東地区の参考純率を見てみると、東京都は比較的値上げが穏やかなように見えますが、一例として群馬県の木造住宅では1等地で約12.3%、5等地では約27.7%の値上げとなる試算もあります。水災等地は市区町村ごとに損害保険料率算出機構のサイト※1で調べられます。

※1:https://www.giroj.or.jp/ratemaking/fire/touchi/

表3:改定率(H構造、築10年、建物2,000万円、家財1,000万円の場合)

火災保険改定の背景となる水災害の増加

主な要因に自然災害リスクの増加が挙げられます。特に水災害による保険金支払いの増加が大きく、気象庁の観測データをみると、大雨の年間発生回数は有意に増加しており、より強度の強い雨ほど増加傾向にあります。1時間降水量80mm以上、3時間降水量150mm以上、日降水量300mm以上などの強い雨は、1980年頃と比較して、おおむね2倍程度に頻度が増加しています。

また、短時間に狭い範囲で非常に激しい雨が降る「集中豪雨」や「記録的短時間大雨(ゲリラ豪雨)」が夏季に発生する件数は、過去45年間で約3.8倍に増加※2しており、さらに日本は、全国土の約7割を山地・丘陵地が占めており、世界の主要河川と比べると標高に対し河口からの距離が短く、急勾配であり、降った雨は山から海へと一気に流下するため、梅雨や台風の大雨により洪水や土砂災害が発生しやすくなります。

※2:出典:気象庁気象研究所報道発表(2022年5月20日)

大雨の増加に伴って、土砂災害の発生回数も近年増加傾向にあり、2018年は過去最多の3,459件、2019年も1,996件と非常に多くの土砂災害が発生しています。

保険会社の収支状況

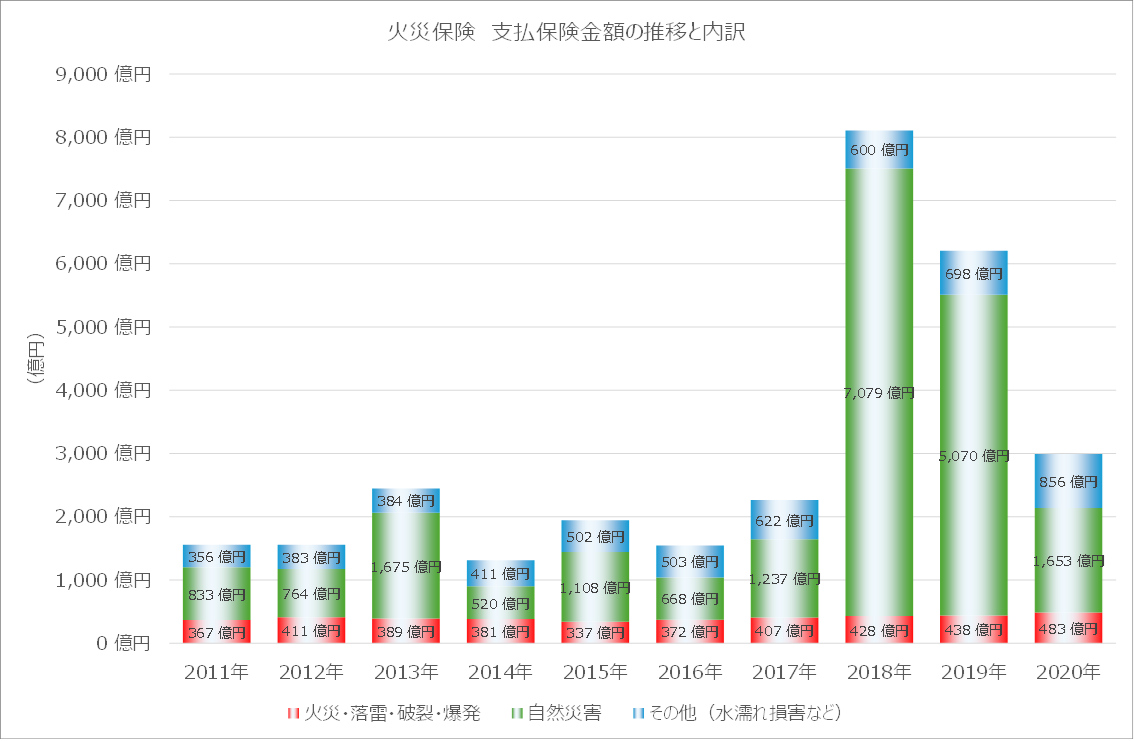

保険会社による支払保険金額の推移と内訳(損害保険会社)※3を見ると、保険金の支払いは年度により変動があるものの、支払いを原因別にみると一定の傾向があります。

※3:出典:損害保険料算出機構「火災保険・地震保険の概況(2022年度)」

「火災・落雷・破裂・爆発」はおおむね横ばいで推移している一方で、2018年、2019年の支払い額が突出している風水害などの自然災害による支払いが目立ちます。

火災保険の収支は過去10年間にわたり赤字が常態化しており、特に大規模災害が発生した年度の大幅な赤字だけでなく、大規模災害が発生しなかった年度でも赤字の水準にとどまっています。

無視できない保険金の不正請求

図 4で「その他」としている水濡れ、盗難、物体の落下、破損・汚損などは増加傾向にありますが、これらの要因のひとつとして保険金請求代行サービスなどによる違法な保険金請求が挙げられます。

保険金請求代行サービスとは、顧客に代わり保険金を請求し、多くの保険金を受け取れるよう手配することで対価を得るビジネスです。業者が受け取る対価には2つのタイプがあります。

1つ目は「リフォーム業者の工事請負条件型」です。請求した保険金(または共済金)を工事代金に充てるケースが一般的で、現場の写真撮影や修繕の見積書の作成など保険金請求を手伝い、請求した保険金で修繕やリフォームをします。

2つ目は「専門業者の申請手数料型」で、基本的には同じ仕組みですが、リフォーム工事の受注ではなく、保険金請求により得られた金額の25~40%程度を成功報酬として請求します。

風水害だけでなく保険契約によっては事故により壊してしまった家電製品なども補償の対象であるなど、保障範囲の広い火災保険の特徴を利用し、サービス業者は家中から保険金請求の対象になるものを探します。しかし、その際にサービス業者から嘘の申請を勧められるケースがあります。たとえば、本来は3年で時効となる事故日を偽ったり、経年劣化による破損を自然災害が原因と偽ったりするケースです。

判例では弁護士ではないサービス業者による保険金請求手続きは弁護士法第72条に違反する、いわゆる非弁行為と認定されていますし、不正な保険金請求を保険契約者自身で行う場合、詐欺罪に問われる可能性もあります。

消費者庁は保険金の不正請求に関する消費生活相談が、2020年度は2019年度の約2倍の5,400件を超えていると発表していますが、これらはサービス業者と生活者の間でトラブルが発生した件数であり、そのまま保険金が請求され支払われた件数は未知数です。実際に保険会社は水漏れや破損・汚損での補償における免責の最低金額を上げるなどの対応をしています。

今後はさらに保険料や共済掛金の値上げが予想されるため、ライフプランの中で住宅購入における必要経費として、しっかりと計上しておく必要がありそうです。