自動車補償(共済・保険)の基本的な考え方

自動車の補償は、何のために加入したのかを押さえておけば話はとても簡単です。多くの方が「万一、自動車事故を起こしたときに、大変な額の損害を賠償する事態になるかもしれない。そのときに困らないためにきちんと自動車補償に入っておきたい」と考えるはずです。

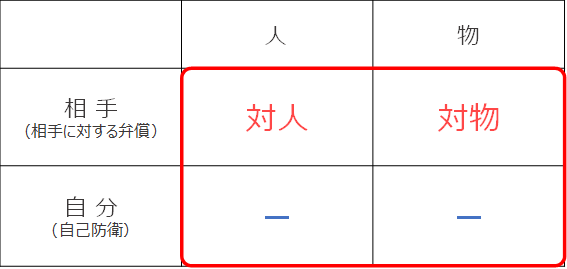

自動車補償は①相手に対する弁償のためのものと、②自己防衛のためのものに分けられます。

①相手に対する弁償とは、相手のいる自動車事故において、相手の損害を弁償できることを目的とし、

②自己防衛とは、相手のいる自動車事故において、自分の損害の自己負担を免れることを目的とします。

①にも②にも該当しないケースは優先順位を下げて考えます。その方が自動車補償の肝がわかりやすくなるからです。すなわち、相手のいる自動車事故に限定し、さらに①相手に対する弁償と、②自己防衛を考慮すればよいということです。

過失割合が変わると何が違ってくるか

自動車同士の事故の場合、相手にも自分にも落ち度のあるケースが普通です。

その落ち度によって応分の負担をするのが原則で、この割合を「過失割合」といいます。自分の落ち度が大きく相手の落ち度が少ない場合は、60:40などと表現されます。

今回は相手への補償を目的とした、自賠責保険(対人賠償)と対物賠償責任保険に加入している場合を想定し、自動車事故が発生した場合、修理費用の負担がどのようになるのかを確認しましょう。

(1)相手の修理費用

過失割合が60:40の場合、相手の自動車に100万円の修理費用が発生したとき、自分の落ち度は60%、すなわち、60万円を弁償する必要があります。このときは自分の自動車補償でまかなうことになりますが、残りの40万円は相手の落ち度ですから、相手が修理費用を負担します。

この時点では、まだ自分のポケットマネーから持ち出しはありません。つまり、相手の修理費用を考える上では過失割合はどうでもいいことがわかります。

(2)自分の修理費用

自動車同士の事故では当然、自分の自動車にも損害があるのが普通です。仮に自分の自動車に50万円の修理費用が発生していたとき、相手の落ち度は40%なので20万円を弁償してもらえますが、残りの30万円は自分のポケットマネーで負担しなければなりません。

ここで大切なことは、自分の過失割合が高くなれば、自分の損害に対する自己負担が増すという点です。つまり、自分の自動車の修理費用を考える上では過失割合はとても大切で、自分の過失割合が少なくなるように交渉する価値が出てきます。

支払う対象は「人」か「物」か

①相手に対する弁償も②自己防衛も、(A)人に対する補償と(B)物に対する補償の2つに分けられます。例えば、ケガや死亡に対する損害は「人」に対する補償、衝突事故による自動車やガードレールに対する損害は「物」に対する補償です。

(1)相手に対する補償(対人賠償と対物賠償)

まず、最優先の目的は①相手に対する弁償です。人に対する弁償を「対人賠償」、物に対する弁償を「対物賠償」といいます。「対」は相手に対する弁償を意味します。従って、補償の中で「対」がつく記載はすべて相手に対する弁償、「対」がつかない記載はすべて自分の自己負担を免れるための自己防衛の費用です。

さて、①相手に対する弁償だけは可能な状態の自動車補償に加入し、不運にも自動車事故に遭ってしまったとしましょう。

相手の自動車に100万円の修理費用が発生すれば

- 過失割合が60:40の場合、60万円の弁償が必要

- 過失割合が80:20の場合、80万円の弁償が必要

- 過失割合が100:0の場合、100万円全額の弁償が必要

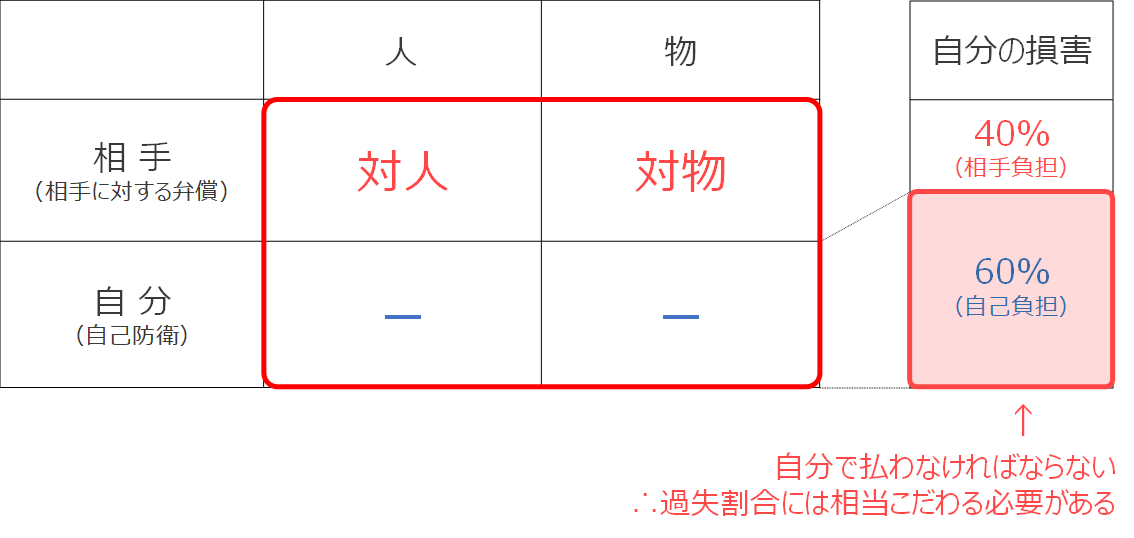

つまり、相手の修理費や治療費の支払いを考える場合、過失割合にこだわる必要はどこにもないことがわかります。当初の加入目的として考えていた「大変な額の損害を賠償する事態になったときに困らないため」であれば、「対人賠償」と「対物賠償」は、加入額に上限を設けず、いずれも無制限にしておけば良いのです(図1)。

しかし、ここまでの解説では、自分の自動車の損害の自己負担への補償は何も触れていません。この状態では自分の損害に対する過失割合の自己負担分はすべて自分のポケットマネーで支払わなければならず、現実には過失割合に相当こだわることとなります(図2)。

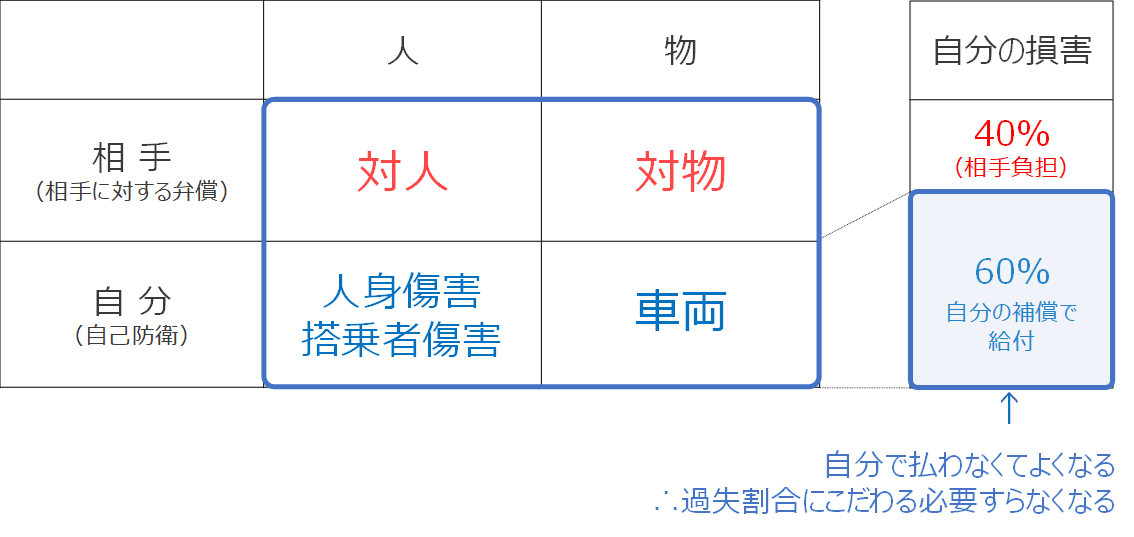

(2)自分に対する補償(人身傷害・搭乗者傷害、車両補償)

自分のポケットマネーを痛めずに済ませたいときに活躍してくれる補償があります。

「人(すなわち自分の療養)」に対する補償を「人身傷害補償」と「搭乗者傷害補償」、「物(すなわち自分の自動車)」に対する補償を「車両補償」といいます。

自分の損害についてポケットマネーで療養や修理をしなければならないときに、その自己負担をまかなってくれる自己防衛のための補償で、これらを付帯すれば自動車事故における自己負担が無くなります。相手の損害にも自分の損害にもお金を支払う必要がなくなるので、過失割合にこだわる必要すらなくなるのです 。

何のための補償か

多くの人にとって、自動車補償に加入する目的は「大変な額の損害を賠償する事態になったときに困らないため」でした。そうであるにも関わらず、「事故に遭遇したら困るのではないか」と思われる加入者が多いのも事実です。

加入している自動車補償を、「掛金が安かった」や「自動車の購入と併せて任せた方が楽だった」といった理由で選択された方は、まずは今回ご案内した「基本的な考え方」に基づいて確認してみましょう。

どんなに気を付けていても、無くすことはできないのが自動車事故です。ただし、事故による経済的な損害や、精神的な負担を極力少なくすることは可能です。事故に遭ったとしても、まるで事故などなかったかのように日常を取り戻しお仕事に戻れること、そのための自動車補償だということを忘れてはいけません。