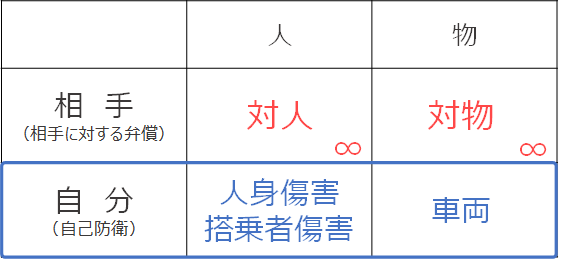

自動車の基本補償には、①相手に対する弁償のためのものと、②自己防衛のためのものがあります。今回は②自己防衛のための補償を取り上げます。そのうち人に対する弁償を「対人賠償」、物に対する弁償を「対物賠償」といいます。

人身傷害補償

人身障傷害と搭乗者傷害補償の違い

人身傷害や搭乗者傷害という言葉から「人身傷害補償は運転者に対する補償」「搭乗者傷害補償はその車の同乗者に対する補償」と思われている方も多いようです。

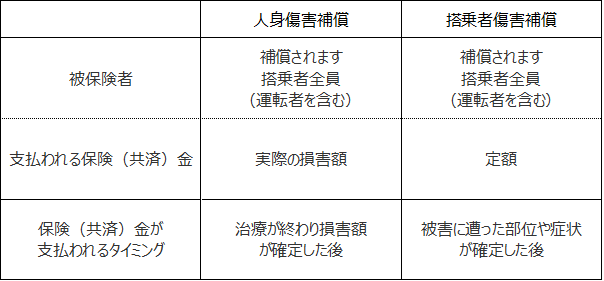

どちらも契約している車に乗っている人全員に対する補償であり、その違いは保険(共済)金の支払われ方と支払われるタイミングです。

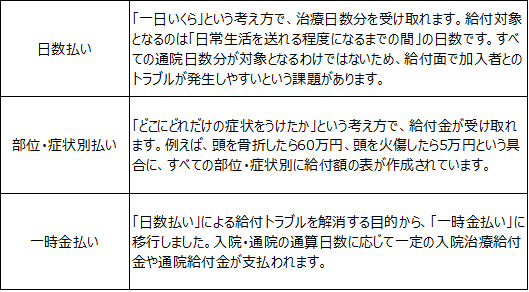

搭乗者傷害補償は自動車事故で契約車に搭乗中の方が死傷した場合に、定額で保険金が支払われ、人身傷害補償は実際の損害額に対し保険(共済)金が支払われます。定額とは、あるルールに基づいて給付額が決められるもので、例えば「部位・症状別払い」では、けがをした部位や症状により予め金額が設定されており、けがの状況に合った保険(共済)金が支払われます。

表 1:搭乗者傷害補償の給付ルール

搭乗者傷害補償と人身傷害補償で、どちらのほうが支払われる金額が多くなるかは状況によりますが、搭乗者傷害補償で補償が足りないことはあっても、実際の損害額で支払われる人身傷害補償では補償が足りないケースはなく、示談を待たずに本人の過失部分を含めて補償されるため、事故の相手に影響されることもありません。大きな被害を想定すると人身傷害補償を選択しておきたいところです。

また、人身傷害補償は実際の損害額が支払われるため、その損害額が確定するまで支払われませんが、搭乗者傷害補償はルールによる条件を満たせばすぐにも一時金として支払われます。スピーディーに支払われる搭乗者傷害補償を当座の費用にあて、治療が終わってから実際の損害額を全額受け取れる人身傷害補償のダブルで加入するとより大きな安心に繋がります。ただし、昨今は搭乗者傷害補償を扱わない保険会社が増えています。

表 2:人身傷害補償と搭乗者傷害補償の比較

人身傷害補償も無制限が理想

運転中の車に乗っている人は自分ひとりとは限りません。家族や友人が乗っているケースもあります。友人など他人については対人賠償から補償されるため考慮する必要はありませんが、配偶者や子どもは対人賠償ではなく人身傷害補償から補償されるため、保険(共済)金の設定は重要になります。

現在は人身傷害補償について5,000万円の金額設定を推奨している保険会社や共済団体が多いようですが、あいおいニッセイ同和損保の「人身傷害補償保険まるごとガイド」を見てみると、5,000万円では足りないケースが容易に想像できます。保険(共済)金額は無制限まで段階的に設定できるケースが一般的ですから、掛け金を考慮したうえでできるだけ大きな金額を設定しておきましょう。

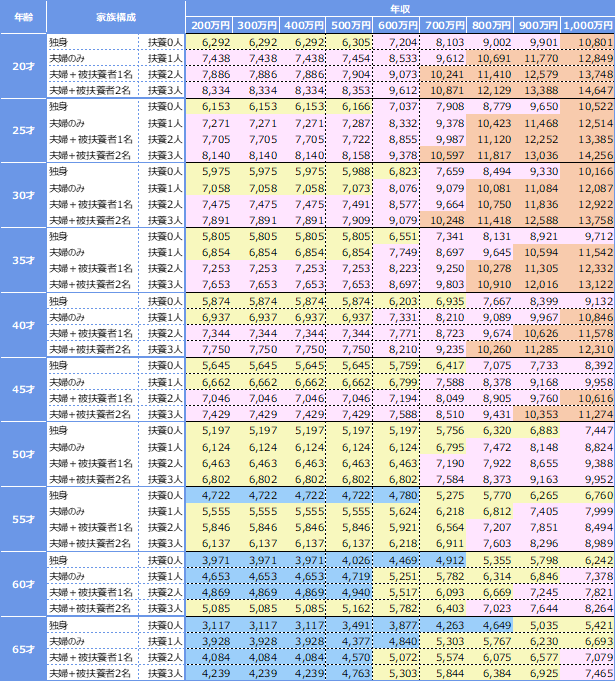

表 3:死亡による総損害額例(損害額の目安)

- 被保険者が男性の場合の年令や家族構成・年収に応じた、精神的損害・逸失利益・葬儀費の合計額

- 精神的損害の額については、「独身」の場合は20~64才では1,750万円、65才では1,500万円、「夫婦のみ」、「夫婦+被扶養者1名」、「夫婦+被扶養者2名」の場合は被保険者が「一家の支柱」であるものとして2,000万円で算出

- 葬儀費は一律60万円で算出

- あいおいニッセイ同和損保の自動車保険普通保険約款に定める人身傷害補償保険の支払保険金の計算方法および損害

車両損害補償

車両補償は大きく分けて一般補償と限定補償の2種類があります。一般補償とは対象となる車両事故を限定せずに補償され、限定補償は対象となる車両事故を主に他車との事故に限定して補償されます。

「限定補償」の名称は保障団体により異なり、三井住友海上は「10補償限定」、ソニー損保は「エコノミー型」、こくみん共済 coopは「エコノミーワイド」など、「限定」や「エコノミー」の文字が入るのが一般的です。

表4:車両補償の範囲※1

※1.「相手自動車」と「その運転者または所有者」が確認された場合に限る

掛金の比較をすると、一般補償を限定補償にした場合、車種、等級、車両補償額によらず掛金は概ね半額になります。限定補償であっても加入しておくと、近年多発している台風や集中豪雨による水災害で自動車が水没し、廃車となってしまった場合にも補償されます。

自分に対する補償の重要性

相手に対する補償である対人賠償、対物賠償だけでなく、自分に対する補償である人身傷害補償、車両損害補償にも加入すると、自分に過失割合が発生する事故において過失割合にこだわらずに済みます。「自己負担を下げたい」という理由で自分の過失割合が低くなるよう交渉しますが、そもそも相手に対する賠償も、自分に対する補償も事故の相手または保障団体から全額が補償されるのであれば、過失割合はどうでもよくなってしまいます。

相手のある交通事故を経験された方から「示談交渉が長引き、相手から直接電話などがかかってきて、とても仕事にならなかった」などという話も耳にします。事故発生の責任や心理的な納得という点はさておき、事故に遭っても揉めずに示談できる点は、いち早く日常生活に戻るためにも大切な要素であり、車両損害補償が限定補償でもその効用は担保されます。

対人賠償、対物賠償、人身傷害補償、車両損害補償の4つの補償領域には漏れなく加入しておきましょう。