教育資金を準備するための積立制度には様々なものがあります。

本コラムでは、代表的な手段と各制度のメリット及び注意点をご紹介します。

財形貯蓄制度

財形貯蓄制度とは、制度を導入している企業等に勤める勤労者が、会社等を通じて給与・賞与から天引きによって積み立てていく貯蓄制度です。

「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3つがあり、利子等に対する非課税措置や財形持家融資を利用できるなどのメリットがあります。

一般財形貯蓄には利子に対する非課税制度はありません。しかし、給与天引きで強制的に積み立てられるため、確実に教育資金を準備できるのがメリットです。

表1:財形貯蓄制度

- メリット:給与天引きで強制的に貯蓄ができる

- デメリット:一般財形には非課税制度がない

学資保険・こども保険

子どもの教育資金を積み立てるための貯蓄性の保険です。親の年齢、性別、子供の年齢、学資の受け取り方によって掛け金が変わります。

契約者である親が亡くなった場合、以後の保険料払込が免除されます。その場合でも満期金は受け取れるため、親が亡くなっても確実に資金を準備できるのがメリットです。

留意点は予定利率の取り扱いです。一般的に、銀行の定期預金の金利に比べ、予定利率は高めに感じられるかもしれませんが、両者を単純に比較してはいけません。学資保険やこども保険の掛金の全額が運用に回るわけではないからです。

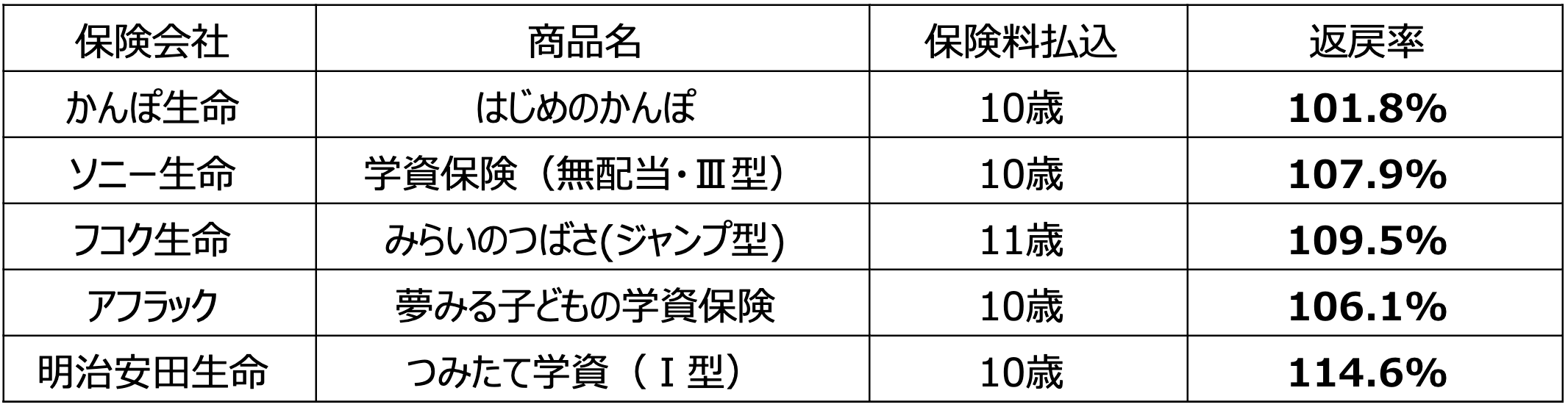

そこで、予定利率ではなく返戻率で比較をします。返戻率とは払込保険料に対して受け取れる満期金の割合です。返戻率が100%を超えると払込保険料より多い満期金が受け取れることを意味します。返戻率が高いほど貯蓄性が高いと判断します。

表2:各社の返戻率

※かんぽ生命「はじめのかんぽ」は、「大学入学時+在学中」の学資金準備コース

保険料の払込期間を短縮すると、返戻率を高められます。

年間にかかる教育費は子どもの成長とともに増えていきます。小学校卒業までは家計に余裕がある世帯が一般的ですから、この時期に一気に貯めてしまうとよいでしょう。

表3:各社の返戻率(短期払い)

※かんぽ生命「はじめのかんぽ」は、「大学入学時+在学中」の学資金準備コース

- メリット:親が亡くなった時は保険料の支払いが免除される(死亡保障がある)

- デメリット:子どもがいなければ加入できない

低解約返戻金タイプの終身保険

子どもの教育費の積立手段として終身保険を提案されるケースが少なくありません。本来は葬式費用の確保などが目的の死亡保険ですが、子どもの進学のタイミングで解約返戻金を受け取り、入学金や授業料に充当するプランです。

学資保険・こども保険との決定的な違いは、契約者である親が亡くなったときは死亡保険金が受け取れる点です。学資保険・こども保険では契約者である親が亡くなったときは、以後の保険料払込みが免除されますが、死亡保険金は支払われません。契約者の死亡リスクに備えつつ、教育費を積み立てたい方に向いています。

メリットは、解約しなかった場合はそのまま保障を継続できる点です。死亡保障も継続しますが、解約返戻金も増えていきます。一生涯の死亡保障と老後の資産準備という目的に切り替えられるというわけです。

注意点は、保険料払込期間中に解約すると払込保険料を大きく下回る解約返戻金しか受け取れないことです。無理なく継続できる保険料に設定しておくことで、こうしたリスクをある程度回避できます。

表4:オリックス生命の終身保険「ライズ」(30歳男性、死亡保険金300万円、10年払込)

- メリット:子どもがいなくても加入できる。解約しなければ終身保険として継続できる

- デメリット:健康状態によっては加入できないこともある

まとめ

教育資金の積立方法は様々です。運用リスクを許容できるのであればNISAを利用した積立投資でも構いません。運用に対するスタンスや積立期間、積立額などを考慮し、ご自身に合った無理のない積立方法を選択するとよいでしょう。