お金の構造を理解する

お金周りがうまくいっている人はみなお金の構造を理解して行動しています。

お金の構造とは「①広い視野+②長い時間軸における最適化」です。

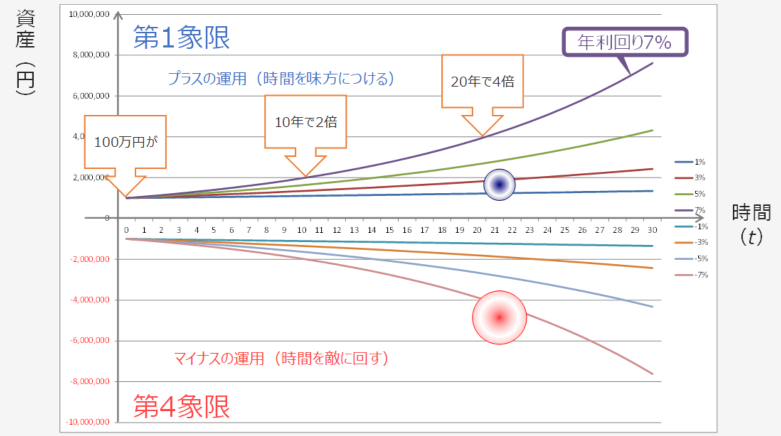

資産の増減を理解する

図1の横軸は時間軸で、資産は縦軸です。

上に行けば行くほど資産が増えると思ってください。上の領域を第1象限、下の領域を第4象限といいます。

プラスの資産をどんどん増やしていくのは第1象限、マイナスの資産がどんどん増えていってしまうのは第4象限です。

第1象限の重要性

第1象限の1番上、紫色のグラフを見てみてください。年利回り7%で複利運用した場合、100万円の資産が10年間で200万円になります。増えるのは100万円です。さらにもう10年間で400万円になるため、資産を増やすうえで時間が味方になります。第1象限は時間を味方につけるゾーンです。

第4象限のリスク

逆は第4象限で、時間を敵にするゾーンです。

マイナスの運用の代表は住宅ローンです。住宅ローンが2,000万円あるという人がいたとしましょう。

その上で、投資ブームに乗って100万円をNISAで運用したいと考えていたとします。これは避けた方がいいです。

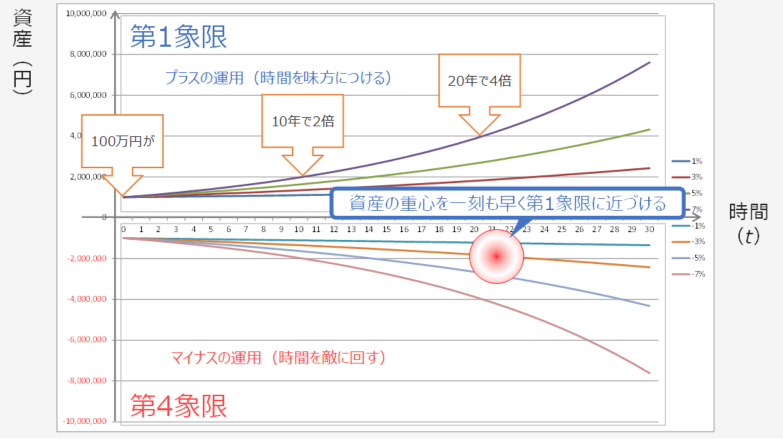

プラスの資産よりマイナスの資産の方がボリュームが大きい場合、どんどん時間を敵にするのです。

100万円を運用している暇があったら100万円を返済に充当し、資産の重心を一刻も早く、第1象限に近づけて行くことを覚えておいてください。

第4象限に資産を残したままにしないことです。

資産の重心を第1象限に近づける

これは具体的な金額の提示があった方が理解されやすいと思います。

いま、運用するお金があったとするならば、それを返済に充当した場合にはどうなのかを解説します。

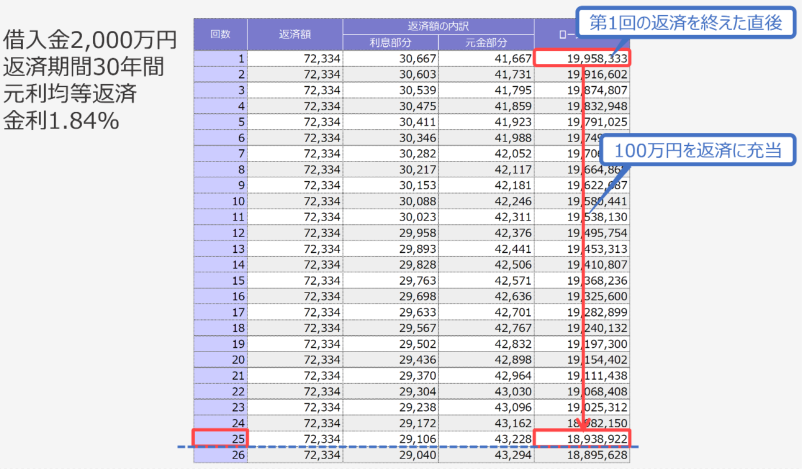

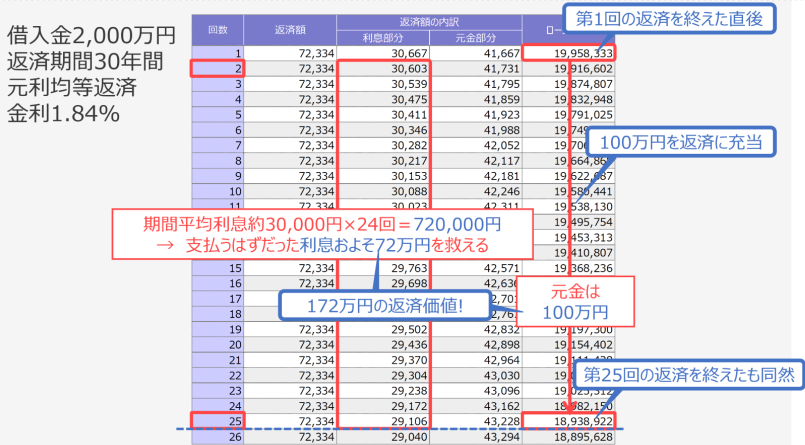

執筆時点(2024年4月30日)、住宅金融支援機構のフラット35の長期固定金利は1.84%です。

いま、2,000万円の負債があったとしましょう。第4象限に身を置いている状況です。そしていま手元に100万円の余剰資金があったとします。

この100万円をNISAで運用するのか、それとも住宅ローンの返済に充当するのかを決める時に、住宅の返済に充当したらどうなるでしょうか。

返済の効果

例えば2,000万円の住宅ローンを1回返済し、ローン残高が19,958,333円になりました。

そして、余剰資金100万円をNISAではなく住宅ローン返済に充当したとします。

ほぼ100万円を返済に充当すると第25回に近いところまで住宅ローン残高が削減さるので赤枠でマークしました。

つまり、約100万円を返済に充当すると、第25回の返済を終えたのも同然になります。住宅ローンが一気に減ったということです。来月からは第26回の返済になるため、時間をだいぶカットできました。第2回から第25回まで、すなわち24ヶ月間を全部カットしたのです。返済期間が24ヶ月、 ちょうど2年間縮まったということです。

利息の節約

本来であれば毎月ダラダラ捨てていた利息は平均で毎月3万円ぐらいです。その24ヶ月分を捨てなくても良くなった計算です。すなわち、72万円を捨てなくても良くなってしまうのです。返済期間が2年縮まるということは、住宅が自分の所有物になるのは2年間早くなるのです。

だらだら捨てていたはずの利息72万円を救えている上に、住宅ローンの残高が100万円近く減っています。すなわち、余剰資金の100万円がこの先の皆さんの支払いを172万円抑制してくれた効果です。

投資との比較

仮に、執筆時点の1年前にNISAに100万円投入していた場合、好成績を上げたS&P500のインデックスファンドでも遠く及びません。2年前に投資していたとしても145万円程度で、ずっと勝ち続けなければ抜けないくらいのパフォーマンスに匹敵するのです。

まとめ

100万円を返済に充当すると…

- 第2回から第25回までをすっ飛ばせる

→ 充当する100万円は24回(2年 0 ヶ月)の返済価値 - その間の利息

期間平均利息はざっくり30,000円。その 24回分は 72万円。

→100万円を返済に充当すると捨てるはずだった利息およそ72万円を救える - 借入金は1,894万円からスタートする

→もちろん元金およそ0万円を返し終えた状態になっている

ご覧の通り、借入金を100万円減らすだけで返済期間が2年 0ヶ月短縮され、捨てるはずだった 利息を72万円抑えられます。

つまり、返済に充当した100万円が将来の支払い172万円を防い でくれたことがわかります。

100万円をスーパー定期0.01%で運用していったとすると100万円が172万円の金額になるまでにざっと6,780年かかるのです。

読者の中で6,780年生きられるという方はそうはいらっしゃらないでしょうから、元本確保型の金融商品で運用している時点で実現不可能になります。

資産形成ではプラスの財産のことだけを考えすぎていると良くないということです。これがお金の構造の理解です。