従来の制度との相違点

2024年1月から新しいNISAがスタートしました。従来の制度との大きな相違点は次の3つです。

1.年間で投資できる金額が大幅に拡大した

従来のNISAでは、「一般NISA」と「つみたてNISA」がありました。

同じ年に2つの制度を併用できず、年ごとにどちらかを選択する必要がありました。また、年間で投資できる金額は、一般NISAが120万円まで、つみたてNISAは40万円まででした。

新しいNISAでは2つの制度を併用できるようにし、さらに年間で投資できる金額も大幅に拡大されました。

具体的には、一般NISAは「成長投資枠」として継続され年間240万円まで、つみたてNISAは「つみたて投資枠」として継続され年間120万円まで投資できるようになりました。

「成長投資枠」と「つみたて投資枠」は同じ年に併用できるため、両方の枠をフル活用すると年間360万円まで投資できるようになったのです。

年間360万円を月換算すると30万円となり、一般勤労者にとっては相当な金額をNISAで投資できるようになりました。

2.非課税投資期間が無期限に

従来のNISAの最大の弱点は、非課税で投資できる期間に制限が設けられていた点です。

具体的には一般NISAは5年間、つみたてNISAは20年間とされていました。このような制限があると、「そろそろ非課税期間が終了するから、今のうちに売却して利益確定しておこう」という考えに至りやすく、長期投資の妨げとなってしまいます。

新しいNISAでは、この非課税期間が無期限化され、長期投資を後押しする形となりました。

今後は非課税期間を気にすることなく、自分が売却したいと思うタイミングまで、株式や投資信託を保有できるようになったのです。

3.非課税保有限度額の新設

年間で投資できる金額が拡大した一方で、投資累計額については上限が設定されました。

これを「非課税保有限度額」といいます。具体的には「成長投資枠」と「つみたて投資枠」をあわせて、累計1,800万円が上限額です。ただし、1,800万円のうち、成長投資枠は1,200万円とされています。

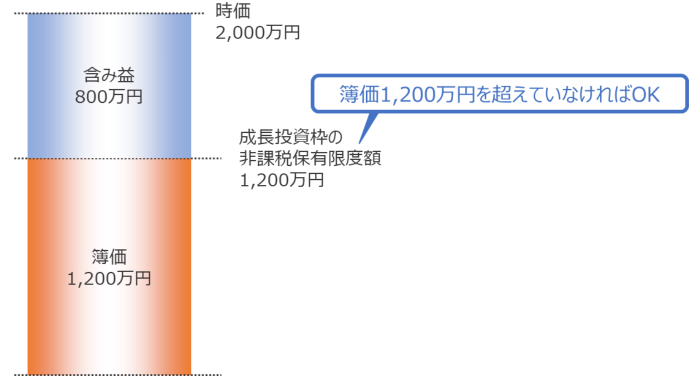

非課税保有限度額は簿価で管理されます。「簿価」とは株式や投資信託の買付額のことで、現在の評価額である「時価」とは異なります。

例えば、成長投資枠を使って累計1,200万円分の金融商品を購入したとしましょう。

その後、その金融商品が2,000万円に値上がりしました。この場合、「簿価」が1,200万円、「時価」が2,000万円、その差額である800万円が「含み益」となります。

このように、「時価」が非課税保有限度額を超えていても、全く問題はありません。

非課税保有限度額は売却すると再利用できる

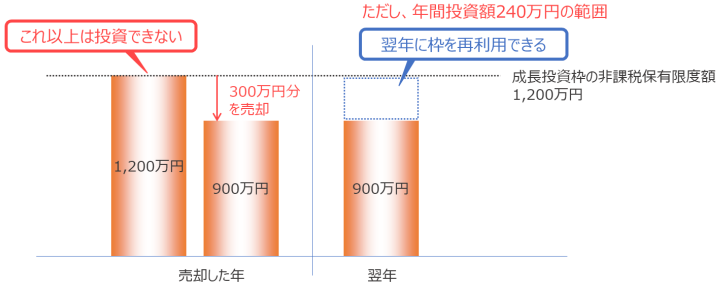

成長投資枠の場合、累計1,200万円までしか新規で投資できませんが、成長投資枠で保有している金融商品を売却すると、翌年以降に枠が再利用できます。

例えば、成長投資枠で累計1,200万円分の金融商品を購入し、ある年に簿価ベースで300万円分を売却したとしましょう。

売却後の非課税保有額は900万円となり、翌年以降に300万円分の枠を再利用し、成長投資枠で金融商品を累計300万円まで購入できます。ただし、成長投資枠の年間投資額は240万円のため、その年に再利用できるのは240万円までです。

非課税保有限度額をフル活用した投資プラン

(1)つみたて投資枠だけを使う場合

非課税保有限度額をフル活用するには、毎月いくらずつ積み立てればよいでしょうか。

「つみたて投資枠」だけを利用するプランを考えてみましょう。

- 例1)25歳から65歳まで40年間で積み立てる

1,800万円÷40年÷12ヶ月=3.75万円 - 例2)35歳から65歳まで30年間 で積み立てる

1,800万円÷30年÷12ヶ月=5万円 - 例3)45歳から65歳まで20年間で積み立てる

1,800万円÷20年÷12ヶ月=7.5万円 - 例4)55歳から65歳まで10年間で積み立てる

1,800万円÷10年÷12ヶ月=15万円

(2)つみたて投資枠と成長投資枠を併用する場合

毎月の積立は「つみたて投資枠」を利用し、年2回の賞与時に「成長投資枠」を利用して一定額を増額するプランを考えてみましょう。

- 例1)25歳から65歳まで40年間で積み立てる

- つみたて投資枠:(1,800万円-1,200万円)÷40年÷12ヶ月

=1.25万円(月額) - 成長投資枠:1,200万円÷40年÷2回=15万円(年2回)

- つみたて投資枠:(1,800万円-1,200万円)÷40年÷12ヶ月

- 例2)35歳から65歳まで30年間で積み立てる

- つみたて投資枠:(1,800万円-1,200万円)÷30年÷12ヶ月

=1.66万円(月額) - 成長投資枠:1,200万円÷30年÷2回=20万円(年2回)

- つみたて投資枠:(1,800万円-1,200万円)÷30年÷12ヶ月

- 例3)45歳から65歳まで20年間で積み立てる

- つみたて投資枠:(1,800万円-1,200万円)÷20年÷12ヶ月

=2.5万円(月額) - 成長投資枠:1,200万円÷20年÷2回=30万円(年2回)

- つみたて投資枠:(1,800万円-1,200万円)÷20年÷12ヶ月

- 例4)55歳から65歳まで10年間で積み立てる

- つみたて投資枠:(1,800万円-1,200万円)÷10年÷12ヶ月

=5万円(月額) - 成長投資枠:1,200万円÷10年÷2回=60万円(年2回)

- つみたて投資枠:(1,800万円-1,200万円)÷10年÷12ヶ月

積み立て金額は一例ですので、自分の状況に合わせた無理のない積み立てプランを考えてみましょう。