長く付き合える金融機関を選ぼう

NISA口座は1人1口座しか開設できません。年毎に金融機関の変更はできますが、手続きに時間や手間を要します。

また、金融機関を変更しても、既に購入した金融商品を移行できないため、2つの金融機関で管理をするか、金融機関をまとめるなら一旦売却して換金するなどの対応に迫られるため、最初から長く付き合えそうな金融機関を選んでおくとよいでしょう。

NISA口座で購入できる金融商品

2024年からの新しいNISAでは、つみたて投資枠と成長投資枠があり、それぞれで購入できる金融商品が異なります。つみたて投資枠では「長期の積立・分散投資に適した一定の投資信託(または上場投資信託)」のみですが、成長投資枠ではそれ以外の株式投資信託や上場投資信託(ETF)、国内外の個別株式、不動産投資信託(REIT)などが購入できます。

個別株での投資をするか否か

国内外の個別株式への投資を検討するなら、証券会社で口座開設しなければなりません。

銀行や信用金庫、労働金庫、保険会社などでは投資信託しか取り扱っておらず、個別株式を購入できません。

今は個別株式への投資を考えていなくても、将来的に視野に入れるなら、最初から証券会社で口座開設するのがよいでしょう。

ラインナップの豊富なネット系証券会社

「ラインナップは多ければ多いほどよい」というわけではありませんが、選択肢が増えるという点で商品が充実している金融機関がよいでしょう。

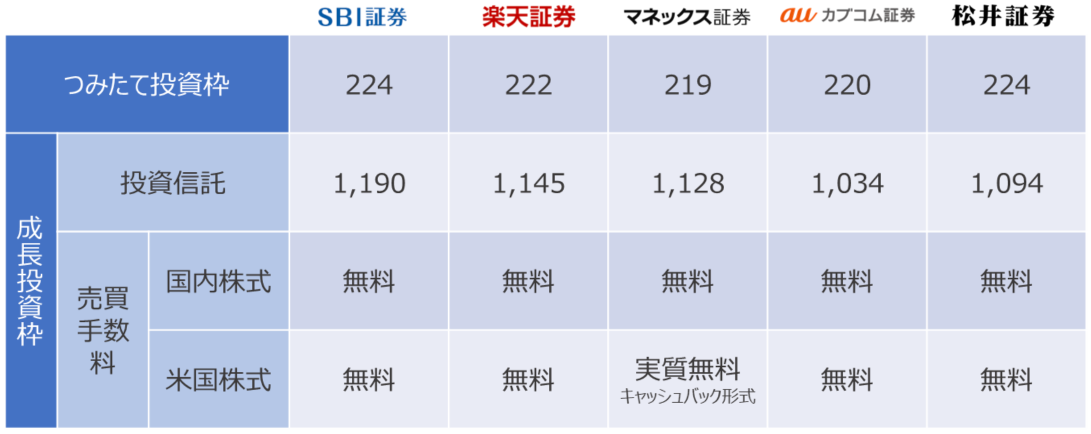

NISAに力を入れているネット系証券会社なら、投資信託も個別株式も取り扱いが豊富です。表 2の証券会社ではつみたて投資枠対象商品を200以上取り扱っていますし、それ以外の投資信託も1,000以上、国内株式や米国株式の取扱い銘柄数も豊富です。

個別株式を検討するなら、取引手数料にも注目しましょう。表 2の証券会社の場合、国内株式や米国株式の取引手数料を無料にしています。

税制面だけでなく、取引コストを抑えられる点がメリットです。

ポイントにも注目してみよう

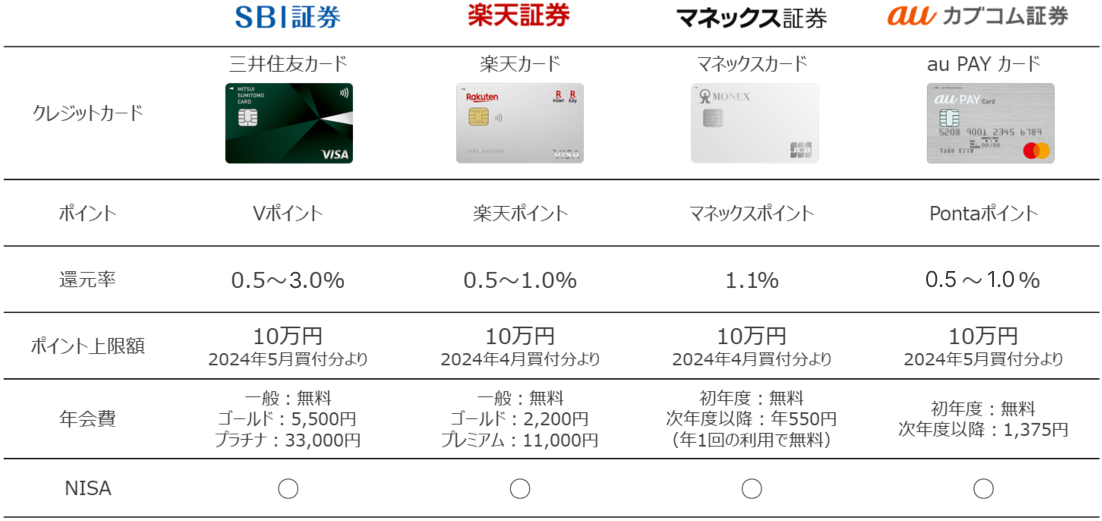

投資信託をクレジットカードで積立すると、カードのポイントが付与される場合があります。還元率はカード会社によって異なりますが、中には高い還元率を設定している場合があります。例えばSBI証券の場合、投資信託を三井住友カードのプラチナプリファードで積み立てるとVポイントが3%還元されます。ただし年会費は33,000円と高いのがネックです。

マネックス証券のマネックスカードは実質年会費無料でありながら1.1%と高い還元率です。マネックスポイントは投資信託の購入に利用できるほか、dポイントやVポイント、Amazonギフトカードなどと交換できます。

なお、2024年からつみたて投資枠の年間投資額が年40万円から年120万円に拡大されたことを受け、この春から各社、ポイントを付与する上限額も月10万円(年120万円)に引き上げています。

表 2の証券会社においては、商品ラインナップ上に大きな差がないため、もらえるポイントに注目して証券会社を選ぶのもよいでしょう。

株式投資を少額から始めてみたいなら、単元未満株もお勧め

投資信託なら月100円から購入できる証券会社も増えていますが、個別株式ではある程度の資金を必要とします。株式投資には単元株という取引きできる株式数があり、現在は100株と決められています。

例えば、株価が10,000円の銘柄を購入する場合、取引は100株単位で行われるため、最低でも100万円の資金が必要となるのです。

これでは個人投資家にとってはハードルが高いため、証券会社が1株単位で取引できるよう設定している銘柄を単元未満株といいます。単元未満株の設定は証券会社により異なりますし、リアルタイムに取引できないなど取引に制限を設けているのが一般的です。また、NISAで単元未満株を購入できるかどうかや取引手数料についても証券会社ごとに異なりますので、口座開設前に内容を確認しましょう。

お得な株式投資はNISAだけじゃない

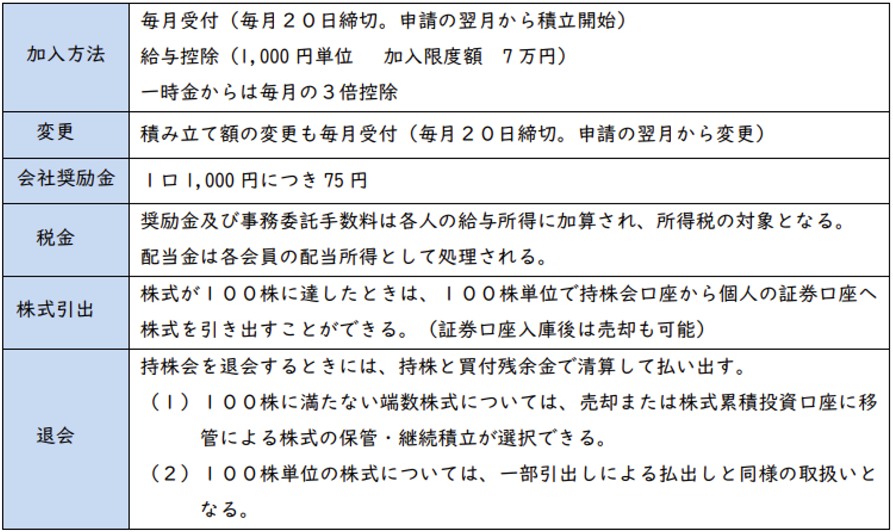

NECにも財産形成の制度がいくつかあります。財形貯蓄や電機連合のねんきん共済などお得な貯蓄制度がある一方で、株式を使った財産形成として「従業員持株会」があります。1,000円単位で最大7万円まで給与天引きでNEC株式を購入でき、NECからの1,000円あたり75円の奨励金がつくのでお得です。

分散投資の観点から、従業員持株会だけを利用することなく、NISAと併用し投資対象を分散させましょう。積立額も持株会に比重を高めすぎることなく、NISAとバランスよく積み立てるのがベストです。