住宅ローンは一生のうちで最も大きな借入金であり、選ぶ住宅ローンの金利タイプや返済方法によって支払う総利息額に大きな差が出るため適切な選択が求められます。

今回は、住宅ローンに関する基本知識や誤った認識について易しく解説いたします。

住宅ローンの基本知識

金利タイプの選択

住宅ローンの金利タイプは大きく分けると「固定金利」と「変動金利」に分けられますが、変動金利は「変動型」などとも呼ばれる6ヶ月ごとに金利が設定されるものと、「固定金利期間選択型」と呼ばれる一定期間は固定金利となるタイプがあり、実際の選択肢は3つになります。

(1)固定金利

固定金利ローンは、ローン契約時の金利が全返済期間を通じて確定しているため、金利変動のリスクがありません。経済情勢の変動に左右されず、毎月の返済額が確定しているため、長期的な家計管理がしやすいメリットがあります。

(2)変動金利(変動型)

6ヶ月ごとに金利が見直されるため、金利が下がれば返済額も減少しますが、逆に金利が上がると返済額も増加します。

6ヶ月ごとに金利は再設定されますが、5年間は返済金額が据え置かれるため金利が上がってもすぐに返済額は増加しません。しかし、金利が上がるとすぐに利息の支払いが増加するため、結果として元利均等返済において金利上昇時には元金返済が減少します。さらに返済額は5年ごとに見直されますが、返済額の上昇は直近返済額の1.25倍が上限となるため、当初の予定返済期間で元金が全額返済できず、返済期間満了時にまとまった金額を支払わなければならない場合もあり、本来は金利上昇時に変動金利を選択することは一定の危険を伴います。

(3)固定期間選択型金利

選択した期間だけ固定金利が適用され、その後は再度固定金利の期間を選択するか、変動金利に切り替わります。金融機関によっては変動金利(変動型)よりも金利を低く設定し、金利タイプの名称に「固定」という文字が入るため、顧客の安心感を背景に積極的に販売しているケースもあります。

また、固定金利期間選択型の場合提示される金利は、基準金利と優遇金利と最優遇金利で構成されているケースが多く、わかりにくい側面もあります。基準金利とはその商品本来の金利であり、そこから当初の固定期間にのみ適用される金利の引き下げを最優遇金利、当初の固定期間が終了した後の金利引き下げを優遇金利といいます。

たとえば2024年4月26日時点における「中央ろうきん」10年固定(手数料低率型)は、基準金利が3.00%、優遇金利が0.65%、最優遇金利が1.95%です。つまり当初10年間は1.05%(3.00%-1.95%)ですが、10年後に基準金利が変わらない場合でも10年後の金利は2.35%(3.00%-0.65%)に上がってしまいます。

変動金利(変動型)と同様に本来は金利上昇時に選択すべき金利タイプではありません。

返済方法の選択

返済方法には「元利均等返済」と「元金均等返済」があります。

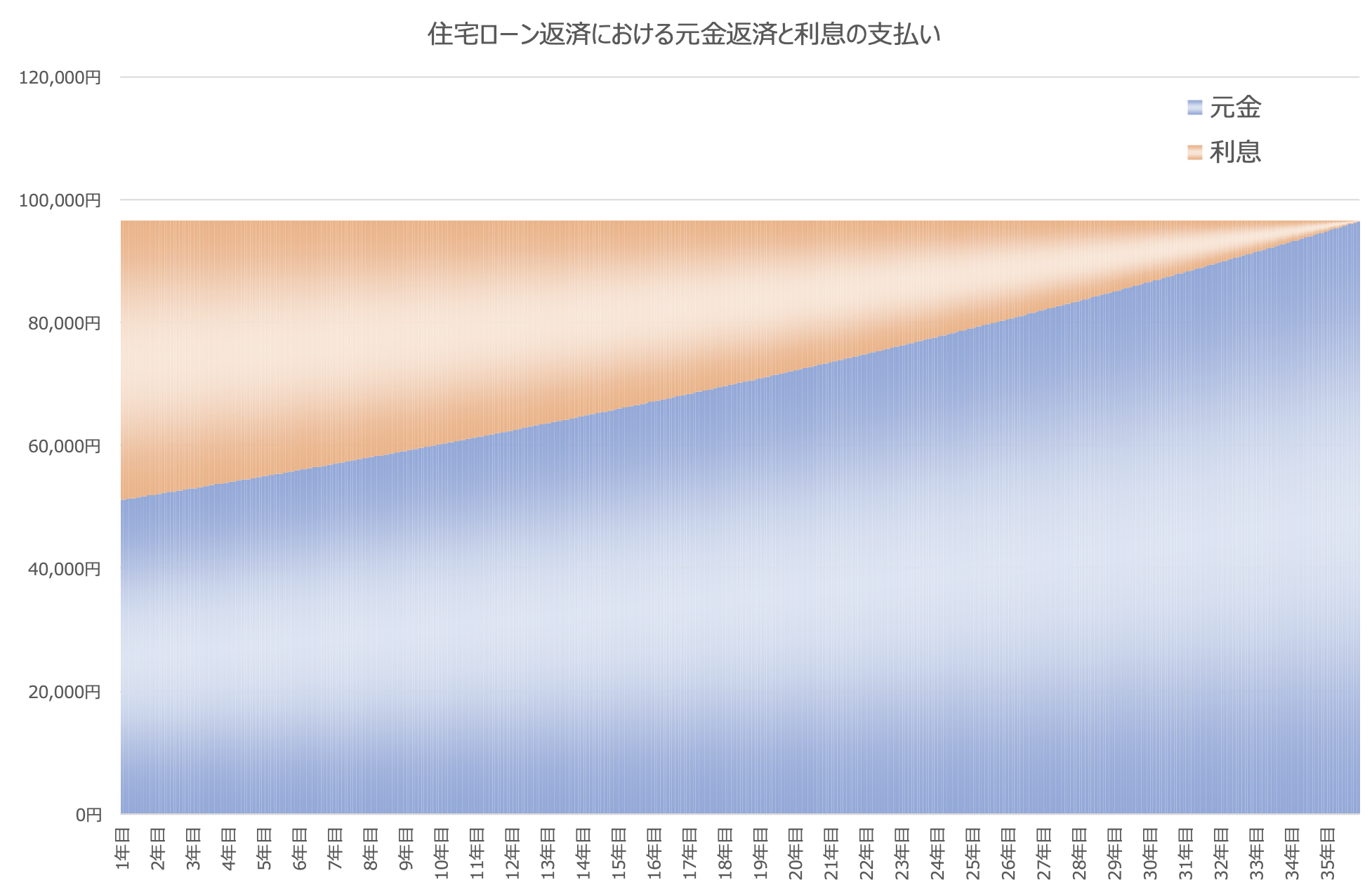

(1)元利均等返済

元金返済と利息を合わせた返済額が毎月一定(均等)となるよう元金返済が計算される返済方法です。金利が変わらなければ常に返済金額は一定となりますが、毎月の返済時に支払う利息は「住宅ローン残高×金利÷12ヶ月」で計算されるため、住宅ローン残高がたくさん残っている返済当初は、利息の支払いが多く元金返済分が少なくなります。結果として元金返済のペースが鈍くなることで総利息額が膨らみます。

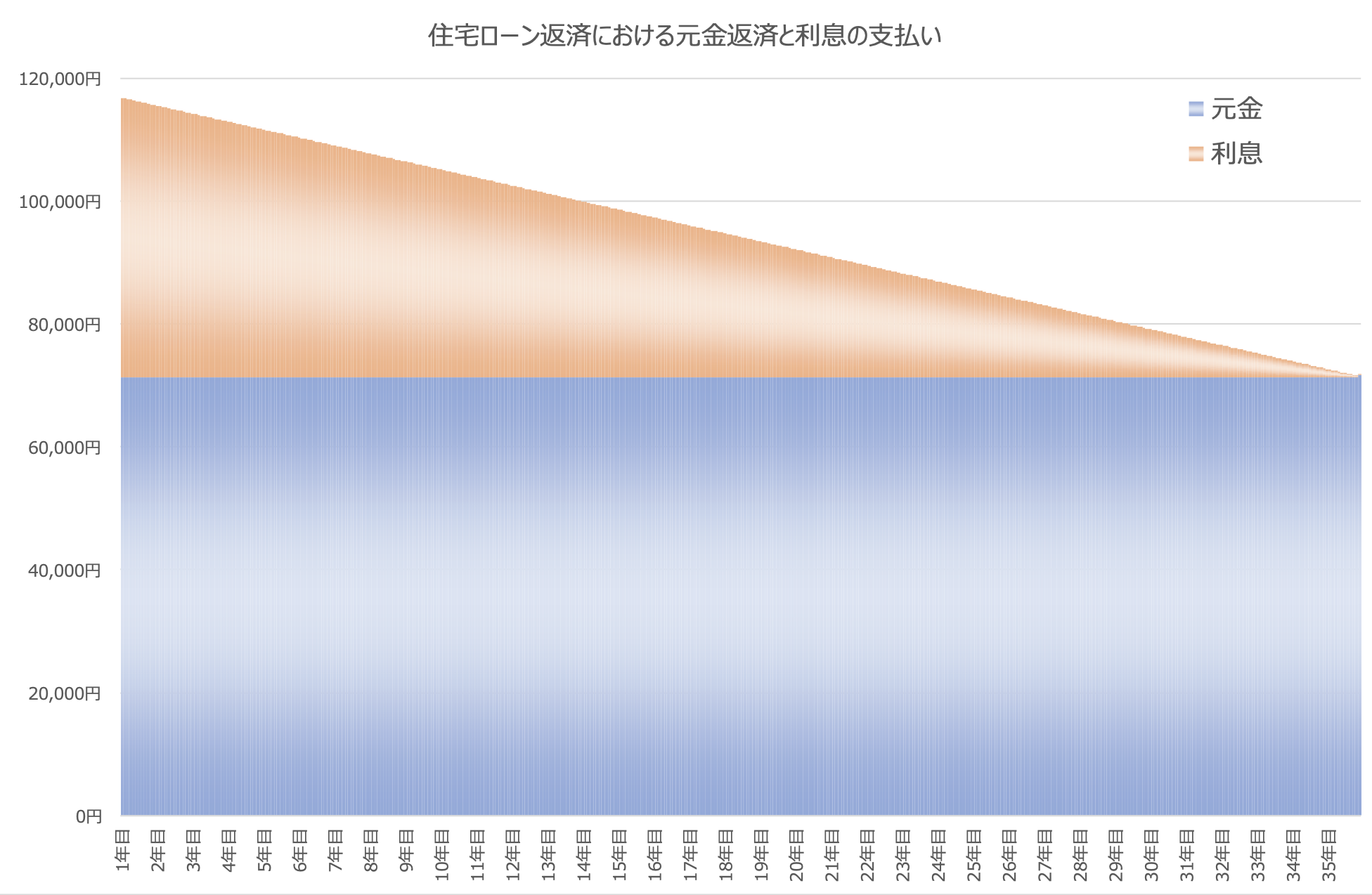

(2)元金均等返済

毎月の元金の返済額を一定(均等)します。元金返済が支払う利息額に左右されないため、元利均等返済よりも返済当初における元金返済のペースが速く、総利息額を抑えられます。ただし、初期の返済負担が大きくなるため、住宅営業担当者などからは敬遠されています。また金融機関は得られる利息が少なくなるため積極的に勧めませんし、商品によっては元金均等返済が選択できない場合もあります。

しかし、当初の返済負担が増える一方で後半は元利均等返済の場合よりも返済負担が減るため、お子様のいらっしゃる世帯などでは教育費が大きくなる時期に住宅ローンの返済が減るという大きなメリットがあります。

返済期間の最適化

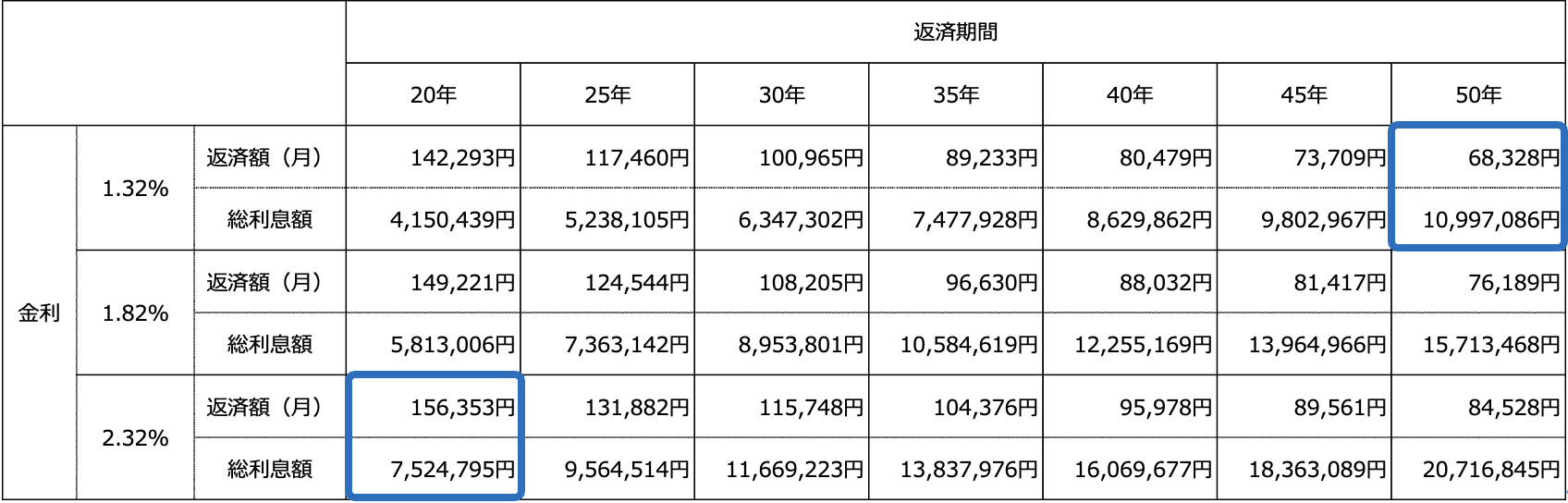

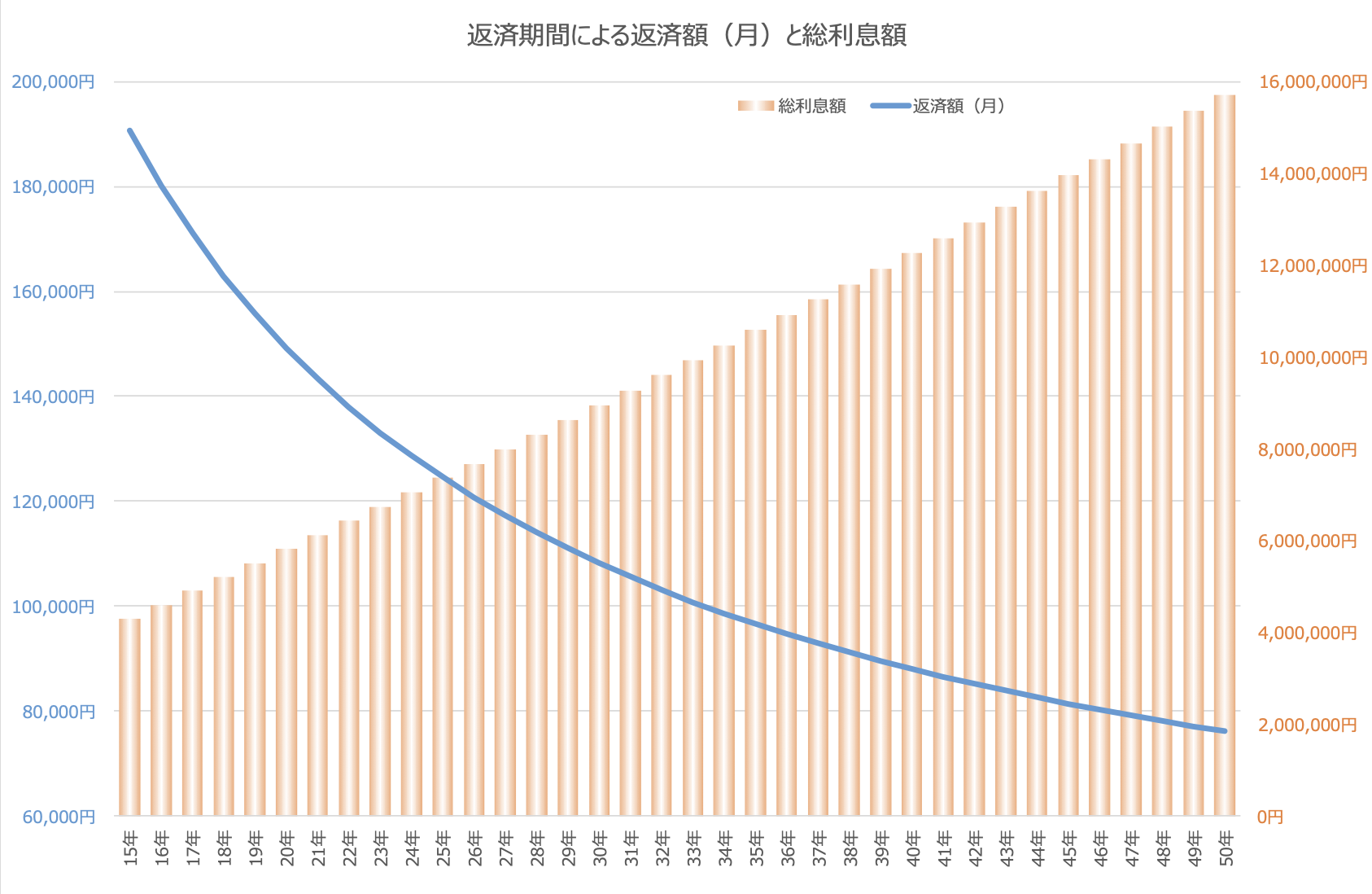

住宅ローンは低金利であることを理由に、できるだけ長期での返済を勧められるケースが多いようです。住宅購入費用を貯めるまでの時間を買うという意味において、住宅ローンは人生を豊かにする便利なツールであるともいえますが、金融機関に支払う総利息額は金利よりも返済期間の影響を大きく受けてしまいます。

表1では金利1.32%、返済期間50年の総利息額より、金利2.32%、返済期間20年の総利息額が大幅に小さいことがわかります。住宅ローンを借りる際には金利だけでなく返済期間にも注目する必要があります。

銀行は「毎月の返済金額が高くなり生活に支障が出る」などの理由で最長返済期間を勧めますが、生活に支障が出る毎月の返済額は世帯ごとに違います。自分の場合の最適な返済期間を選択しましょう。

最近では返済期間を最長50年とした商品も登場しており、返済負担の軽減を謳い文句に販売されています。しかし、金利1.82%における返済期間35年と50年では毎月の返済額は2.0万円程度の差にも関わらず、総利息額は513万円も多くなってしまいます。

住宅ローンに関する誤解

SNSや動画投稿サイトなどで個人が情報発信を容易にできる現在は、いままでにはなかったニッチな情報や幅広い情報を、誰もが無料でリアルタイムに得ることができます。しかし、容易さゆえに詳しくない人があたかも詳しい人のように発言し、間違った情報が拡散されることも少なくありません。

SNSでは発信者が自己の利益を優先している可能性を考えてみます。売り手側や営業担当者の情報では、しばしばポジショントークが交じるため、客観的なデータや一次情報、第三者の意見を参考にするのが良いでしょう。複数の情報源をもとに、最終的な判断は自身で下すことが重要です。

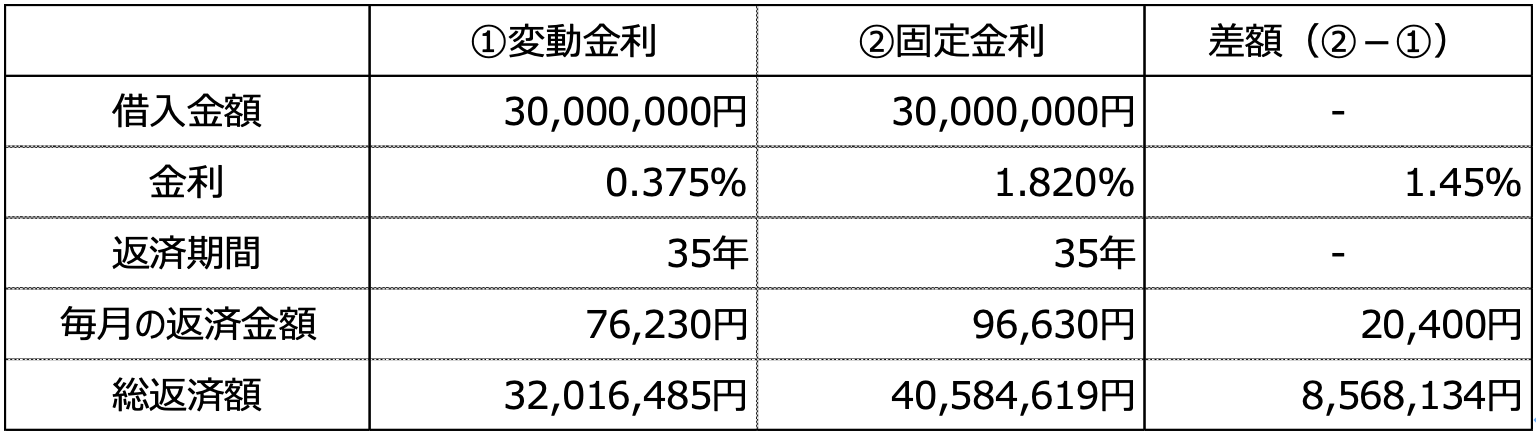

住宅ローンに関する誤解(1)変動金利は固定金利より総返済額が少ない

金利タイプの違うローンの比較は誤解を招きますが、実際には銀行で表2のような比較表が提示されることも多く、固定金利と比較し変動金利は返済総額が少なくなると信じている方も少なくありません。

実際に変動金利は6ヶ月ごとに金利が変わる可能性があり、返済期間中の金利が事前に確定しないため、総返済額も事前に確定できません。一方で固定金利は全期間の金利が事前に確定するため総返済額も確定します。

不確定なものと確定するものの比較で損得を図ることはできないのです。

住宅ローンに関する誤解(2)変動金利は固定金利より借入残高の減りが早いため金利が上がっても問題ない

毎月に支払う利息は「住宅ローン残高×金利÷12ヶ月」で計算するため、金利が上昇すると支払う利息が増えてしまいます。しかし、変動金利は現在超低金利であるため元利均等返済において、毎月の返済額に占める元金返済分が多く住宅ローン残高の減るペースが速いため、金利が上昇しても住宅ローン残高が大幅に減っているので問題ないという理屈です。

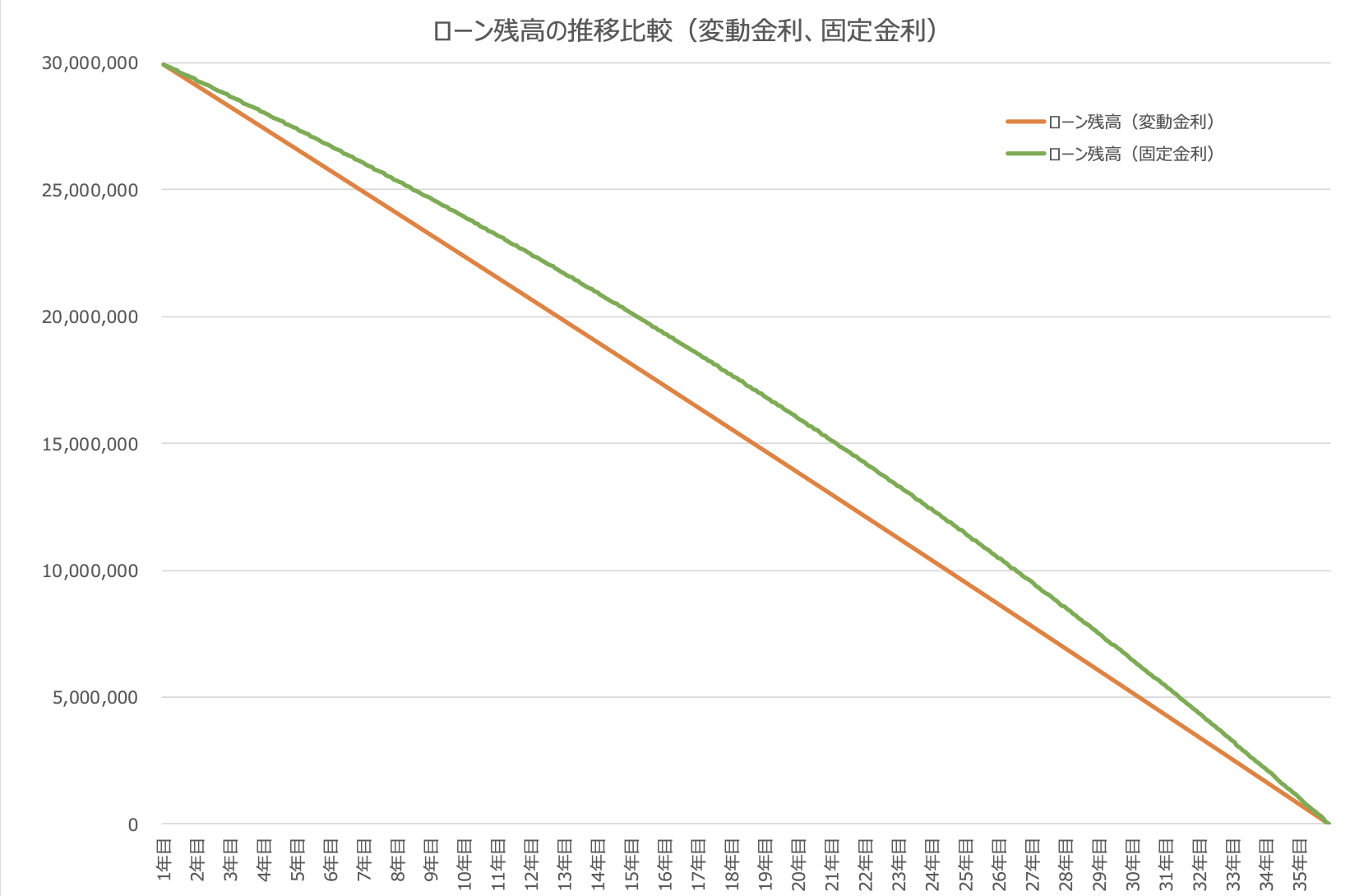

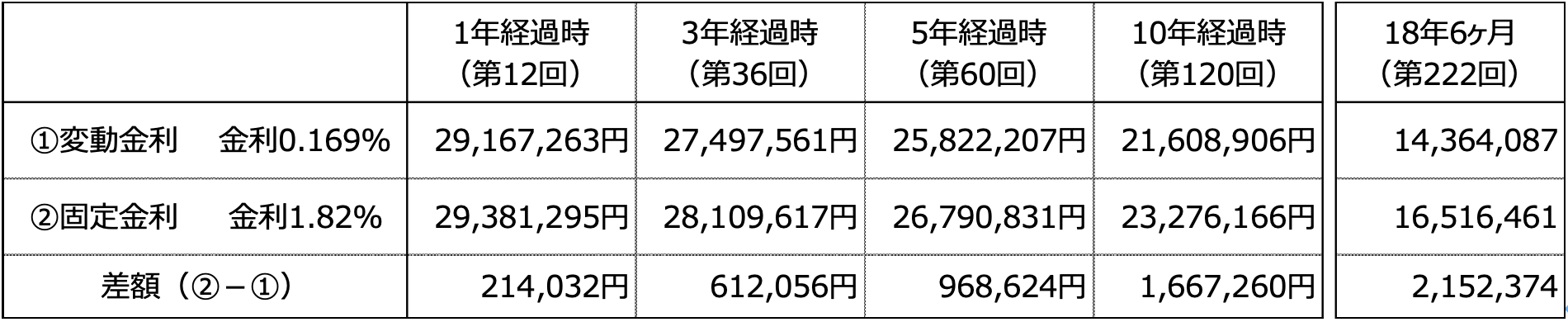

では、業界最低金利といわれる「auじぶん銀行」の変動金利(0.169%)と固定金利の代表格【フラット35】(1.82%)で住宅ローン残高の減り具合を比較してみましょう。

住宅ローン残高の差額は最大で第222回の215万円です。5年では97万円、10年では167万円程度の差額しか発生せず、これでは金利が上がった際に「住宅ローン残高が大幅に減っているので問題ない」とはいえません。

住宅ローンに関する誤解(3)住宅ローン減税があるうちはローン残高を減らす繰上げ返済をしないほうが良い

「当初13年間は住宅ローン減税でローン残高の0.7%が返ってくるので、繰り上げ返済をしてローン残高を減らしてしまうのはもったいない。繰り上げ返済をするのであれば13年が経過した後にしましょう」などといわれています。

これは住宅ローン減税と繰り上げ返済の本質を理解していない人の発言であり、シミュレーションしてみれば一目瞭然です。

▼住宅ローン

借入金額 3,000万円(【フラット35】)、金利1.82%(元利均等返済)、返済期間 35年

▼所得税・住民税

給与収入480万円、課税給与所得195.5万円(所得税)、所得税9.8万円、住民税20.9万円

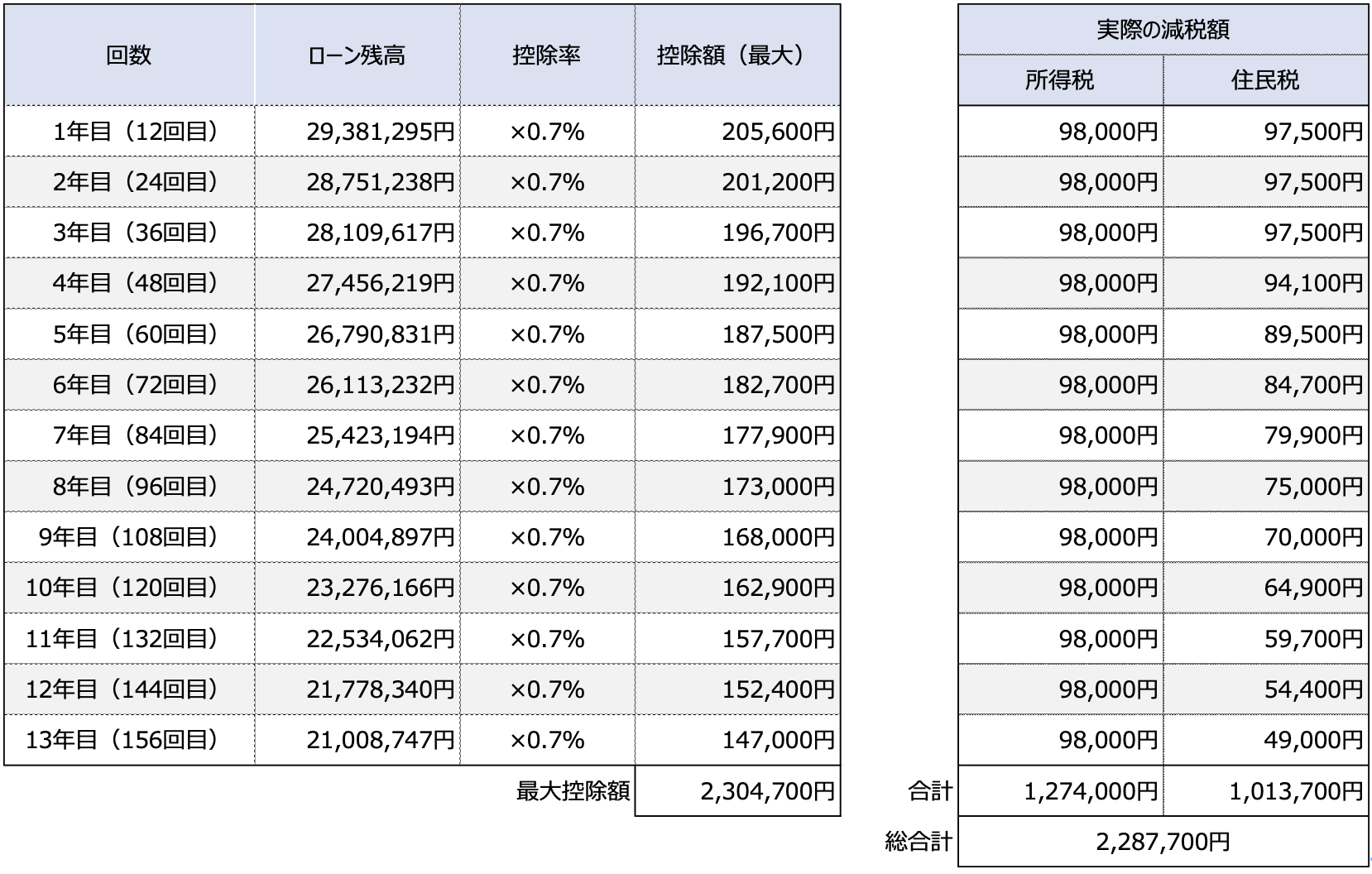

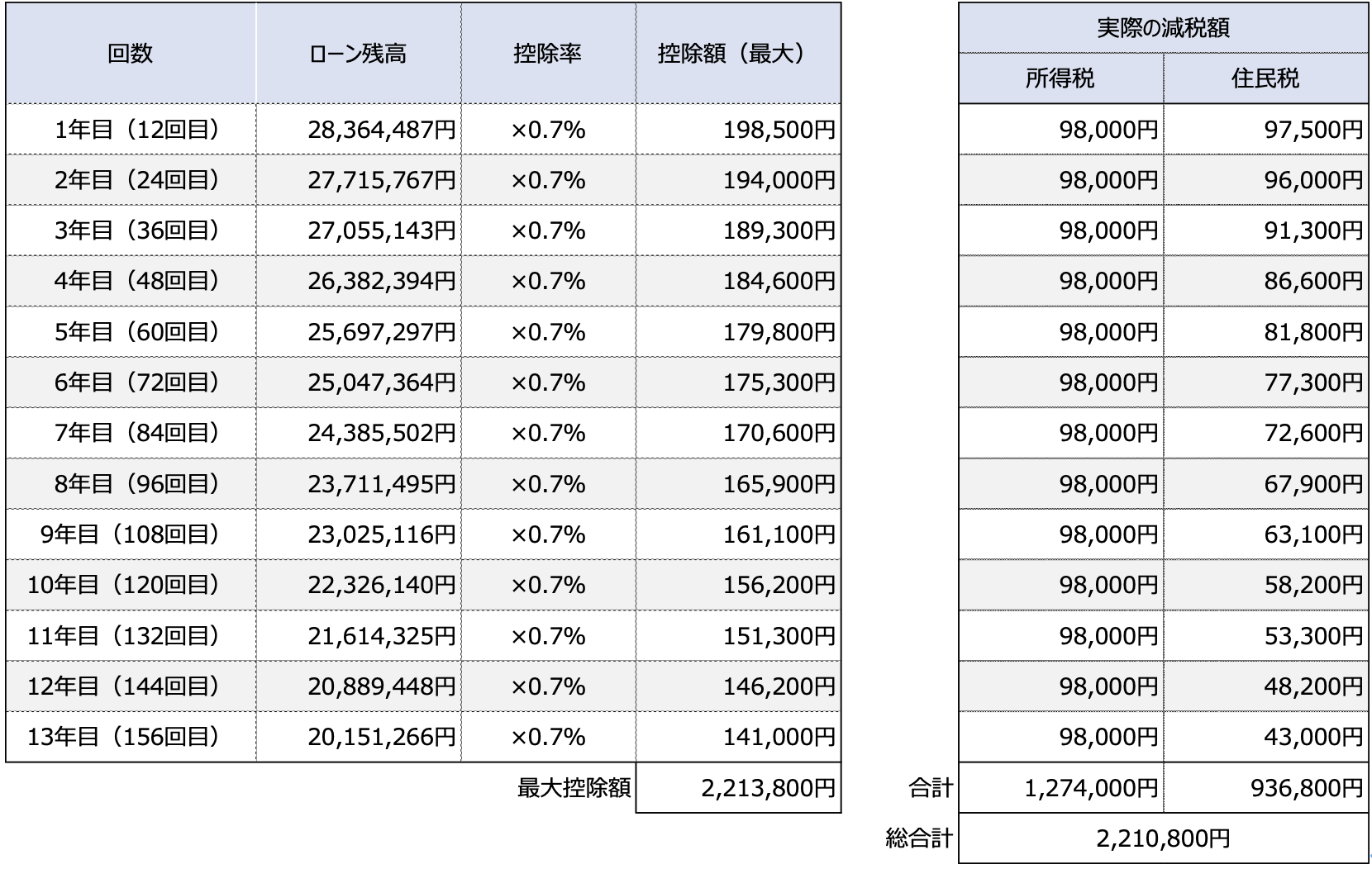

このケースでは13年間の住宅ローン減税の合計は228.8万円です。

住宅ローン残高をもっとも早く減らすのが第1回目の返済直後の繰り上げ返済であるため、住宅ローン残高を第1回目の返済直後に100万円減額して同様に住宅ローン減税を計算すると表5のようになります。

13年間の住宅ローン減税の合計は221.1万円となり、住宅ローン減税は7.7万円減ってしまいます。住宅ローン残高だけで計算すると221.3万円の住宅ローン減税が最高額ですが、実際には支払った所得税と上限9.75万円の住民税が減税の対象ですから、所得税と住民税の計算も必要です。

ただし、繰り上げ返済をしたのであれば利息軽減分の効果も同時に検証する必要があります。第1回目の返済直後に100万円程度[1]を繰り上げ返済(期間短縮型)した場合、利息軽減額は87.0万円となり返済回数は19回短縮されます。

[1] 正確には98.6万円

結果として返済当初に繰り上げ返済をすると、住宅ローン減税は7.7万円減りますが、繰り上げ返済により87.0万円得をするので、差し引き79.3万円の得になります。また13年が経過した段階で同様に100万円の繰り上げ返済(期間短縮型)をすると、利息軽減額は45.0万円まで落ちてしまうため、返済開始当初の繰り上げ返済が損にはなることはありません。

NEC制度の積極的な活用

NECの制度で住宅ローンをカスタマイズしてみる

これらの俗説を鵜呑みにせず、NECの制度を活用し、住宅ローンをどう攻略するかを考えてみましょう。

まずNECグループのカフェテリアプランによるカフェテリアポイントを整理してみましょう。付与されるポイントは基本ポイント、育児ポイント、介護ポイントの3つです。このうち育児ポイントと介護ポイントは、それぞれに使用目的が限定されているため、基本ポイントだけを使用します。

基本ポイントの使用例

仮に付与された基本ポイントのうち年間72,000ポイントを使用した場合でシミュレーションしてみます。

基本ポイント全てを【402住宅ローン】に使い、住宅ローン返済に充当します。

たとえば、住宅ローンを3,000万円、金利1.82%(固定金利)、返済期間35年で借りた場合、毎月の返済額はおよそ9.7万円となり、総利息額は1,058万円です。ここに年間72,000ポイント(=72,000円)を返済に充当すると毎月の返済額は6,000円増額できます。毎月の返済額を10.3万円にすると返済期間は32年間に短縮されるため、総返済額は960万円とポイントを利用しない場合よりも98万円も少なくなります。

カフェテリアポイントの経済的効果

拠出したポイントは32年間の合計で約230万円、それによる利息軽減効果が98万円ですから、年平均利回りに換算すると約2.10%です。加えて、運用はリスクがあるため確実な利益ではありませんが、住宅ローンの返済額増額による返済期間短縮での利息額軽減はリスクがゼロであり、確実な利益となります。

お子様がいらっしゃる世帯においては育児ポイントも付与されるため、それにより家計の支出が減額した分を繰り上げ返済にまわすと、さらに返済期間の短縮や利息の軽減につながります。

NECグループのカフェテリアプランにおけるポイントを生活の質を向上させることに使うのか、家計の支出を抑えることに使うのかは、それぞれに方針があると思いますが、選択肢のひとつとして参考にしてみてはいかがでしょう

住宅ローンをはじめとするお金のご相談について、Shinesでは一人一人のご家庭の状況や将来のライフプランをお伺いした上で最適な選択をご提案いたします。ぜひ、お気軽に個別相談サービスをご利用ください。