住宅展示場やマンション販売のモデルルームなどには「夢」や「希望」「理想」といったキーワードが並び、住宅購入のメリットを多分に感じ取ることができます。しかしながら、近年の世帯構成やライフプラン、ライフデザインといった側面から考えると賃貸住まいを選択するメリットも多く、住まい選びには十分な検討が必要です。

今回のコラムでは、住宅を所有する際に注視すべきリスクや賃貸住まいのメリット、住まい選びを考える上での検討ポイントについてご紹介いたします。

住宅所有の注意点

多様化する賃貸住まいと住宅所有のデメリット

若年層の間では住宅の所有に優先して賃貸住宅を積極的に選ぶ動きが顕著です。また賃貸といっても高額な物件を指すケースもあれば安価に済ませるケースもありますし、従来の定住型以外にもアドレスホッパー、ノマドワーカー、デュアラーといったフリーアドレス(1ヶ所に定住しない)を選択する人々も、近年の経済的な事情や仕事の仕方や職種の変化、世帯構成の変化、価値観の変化など、様々な観点から増加傾向にあります。従来の「家を持つ」という価値観ではなく、住宅は理想のライフスタイルを実現する単なる手段と位置付ける傾向にあります。

賃貸住宅を選択する主な理由は次の 1~6 のように推察されますが、ご自身の場合に住宅の所有がどのようにデメリットとなるのかを考えてみましょう。

- 住宅を所有するリスク(転勤、自然災害など)を考える人が増えている

- 経済的に住宅の所有が難しい

- 3ステージからマルチステージの時代へ変化

- 将来異なる場所に住みたい

- 住宅の所有に興味が無い(所有の必要性が無い)

- ライフスタイルにあった住居に住みたい(場所、面積)

住宅を所有する経済的リスク

経済的事情に目を向けると、不動産価格(特に建物)の高騰や雇用の不安定性が若年層の住宅選択に大きな影響を与えています。特に都市部では家を購入するための初期費用や、住宅ローン返済の負担が重くのしかかります。賃貸住宅を選択することで、これらの負担を回避し、生活の柔軟性を保持することもできます。また、仕事におけるキャリアの変更や地域移動の可能性を考慮すると、賃貸住宅は経済的合理性が高い選択肢と言えます。

NECグループのカフェテリアプランにおける基本ポイントは賃貸住宅の賃料や引っ越しの費用にも充てられます。引っ越し回数の多くなる可能性の高い賃貸住まいには嬉しい制度です。

また、自然災害による不安は賃貸よりも自己所有の場合により大きくなります。近年に発生した地震や台風、集中豪雨などによる被害は住宅にも甚大な被害を与え、テレビや動画投稿サイトでその様子を目の当たりにすると、住宅を所有することに躊躇する気持ちにも頷けます。

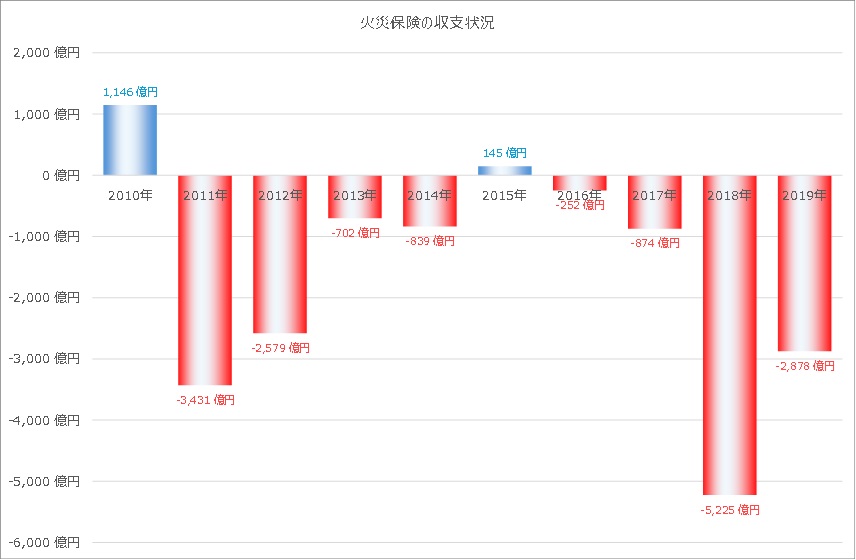

自然災害の頻発が影響し、火災保険の収支は過去10年間にわたり赤字が常態化しています。特に大規模災害が発生した年度には大幅な赤字が発生していますが、大規模災害が発生しなかった年度でも赤字の水準にとどまっています。結果的に今後はさらに保険料の値上げも懸念されるため、経済的な面からも住宅の自己所有が生活費を圧迫するかもしれません。

東日本大震災では1兆円を超える保険金が支払われましたが、一般的に地震保障は火災保障金額の30~50%に留まるため、地震保障だけでは住宅が再建できません。住宅ローンを利用しているケースでは「自然災害による被災者の債務整理に関するガイドライン」により金融機関と交渉の結果、債務が免除されない限り返済だけは継続しなければなりません。

3ステージからマルチステージの時代へ変化

最近までは人生を「教育を受ける期間」「仕事で収入を得る期間」「退職し余生を楽しむ期間」と3つのステージに分けて人生設計をする考え方が一般的でした。たとえば「○歳までは○○大学で学び、60歳まで○○社で働き、退職後は趣味の○○を楽しむ」のような考え方です。

しかし、学び方も働き方も大きく変わっており、人生を3つのステージで考えるのではなく、1つの人生として同時に複数のことを楽しむマルチステージモデルが一般的になりつつあります。

そう考えると住宅の在り方も、購入が正しい選択なのか?本当にこの物件で良いのか?を考える必要があります。ライフプランの無い住宅購入は単なる衝動買いであり、将来「なぜ住宅を購入してしまったのか」と後悔してしまうかもしれません。「欲しい時に買う」のではなく「必要になったら買う」と考え方を改めてみましょう。

単独世帯の場合は仕事に影響がなければどこに住むのも自由ですが、子どものいる夫婦世帯であっても子育てが終わり子どもも独立し自宅を出ると、その後は夫婦2人の暮らしになります。住宅を購入していた場合、子どものために用意していた部屋は余り、住む場所でさえそこに住む理由が無くなるかもしれません。せっかく5,000万円も出して買った戸建て住宅もマンションもライフスタイルに合わなくなることがあります。

例えば、子どもが10歳のときに住宅を購入(所有)した場合、早ければ子どもが高校を卒業する8年後には、子どもが就職し自宅から出ることもあり、子どものための部屋はわずか8年間しか使用しないということもあり得ます。

子どもが独立したときに、違う場所に住みたいケースや違うライフスタイルを求めるケースでは、住宅を所有するにしてもリセールバリューを考えた住宅購入を検討する必要もあります。

まとめ

住宅購入には、メリットと同様にデメリットも数多く存在しています。その中でご自身のライフプランや経済的状況を踏まえて、住まい選びについて判断する必要があります。幸いにしてNECグループのカフェテリアプランにおける基本ポイントは住宅ローンの返済や賃貸住宅の賃料のどちらにも充てられます。固定観念にとらわれることなく、自由な発想としっかりした計画で住まいを検討してください。

ご自身で設計した住まい計画をプロ目線で確認いただきたいというは、Shines個別相談をぜひご利用ください。NEC社内制度に精通したアドバイザーが、一人一人に寄り添ったご提案をいたします。