今回は、もしもに備えるための「遺族の必要な資産」について解説していきます。

必要保障額を算出するには、ライフイベントにかかるお金を知っておく必要があります。 主なライフイベントの費用と、必要保障額について解説します。

ライフイベントに係る費用

主なライフイベントに係る費用として、葬儀関連費用、遺族の生活費、住宅費用、子の養育費があります。

(1) 葬儀にかかる費用

2022年時点で、葬儀費用の平均費用総額は110.7万円となっており2020年調査と比較して73.6万円の下落となっています。規模が大きいほど費用は高額になり、小さいほど安価です。家族葬が増加したことで費用が下がっているのです。家族葬の割合は55.7%で、一般葬の25.9%、直葬・火葬式の11.4%を上回っています。家族葬の費用は約100万円、一般葬は約200万円です。

表1:葬儀の平均費用(総額の推移)

(2) 遺族の生活費

遺族の生活費は、1ヶ月の支出から住宅費用と子どもの教育費を除いた額を基に算出します。夫が死亡した場合、生活費から夫の支出を引くか、生活費の80%を遺族の生活費とします。

表2:遺された家族の生活費

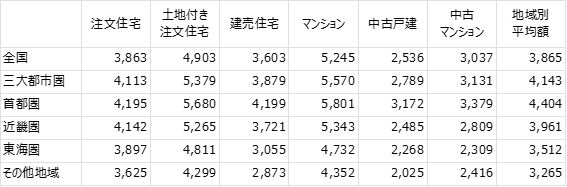

(3) 住宅費用

住宅購入が必要な場合

住宅購入費用は必要保障額に含めます。種類や地域、新築か中古で金額が異なるため、希望する住宅に基づいて決定しましょう。

表3:住宅購入費の目安(単位:万円)

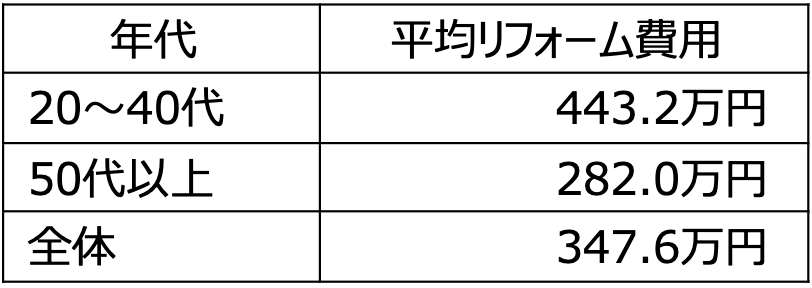

住宅購入が不要な場合

住宅ローンを組んでおり、団体信用生命保険(団信)に加入している場合、債務者が亡くなるとローン残債は弁済されるため、住宅購入費を計上する必要はありません。リフォーム代等を準備したい場合は費用として計上します。また、賃貸住宅にお住まいで、遺族が実家に戻れる場合も住宅購入費を計上する必要はありません。継続して賃貸住宅を希望される場合は、家賃や共益費、更新料を費用として計上します。

表4:リフォーム費用の平均額

表5:リフォームした部分(上位5位)

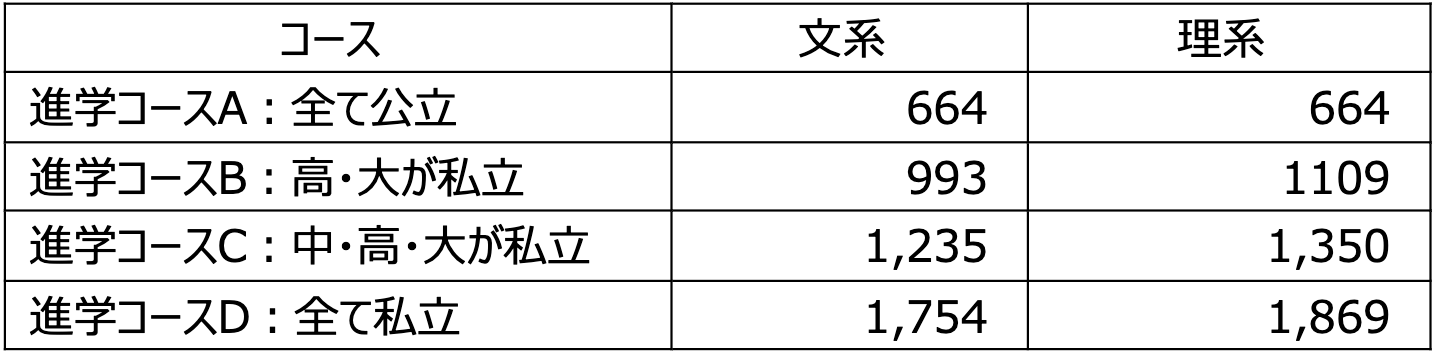

(4) 子どもの教育費

子どもの人数や進学コースにより費用は異なります。表6には学校外教育費は含まれておらず、塾代や習い事代が別途必要です。自宅外通学の場合、下宿代なども発生します。

表6:子どもの学習にかかる費用の目安(単位:万円)

幼稚園~高校は文部科学省/令和3年度「子どもの学習費調査」より生活経済研究所長野にて算出

- 入学時は、学校教育費のうち「入学金・入園料」「入学時に納付した施設整備費等」「入学検定料」「その他の学校納付金」の合算額

- 在学費用は学校教育費(入学時にかかる費用を除く)と学校給食費

大学は日本政策金融公庫/家計における教育費負担の実態調査(令和3年度)より転載

- 入学費用のうち、「受験費用」と「学校納付金」

- 在学費用のうち、「学校教育費」のみ

表7:進学コースによる学習費の総額(単位:万円)

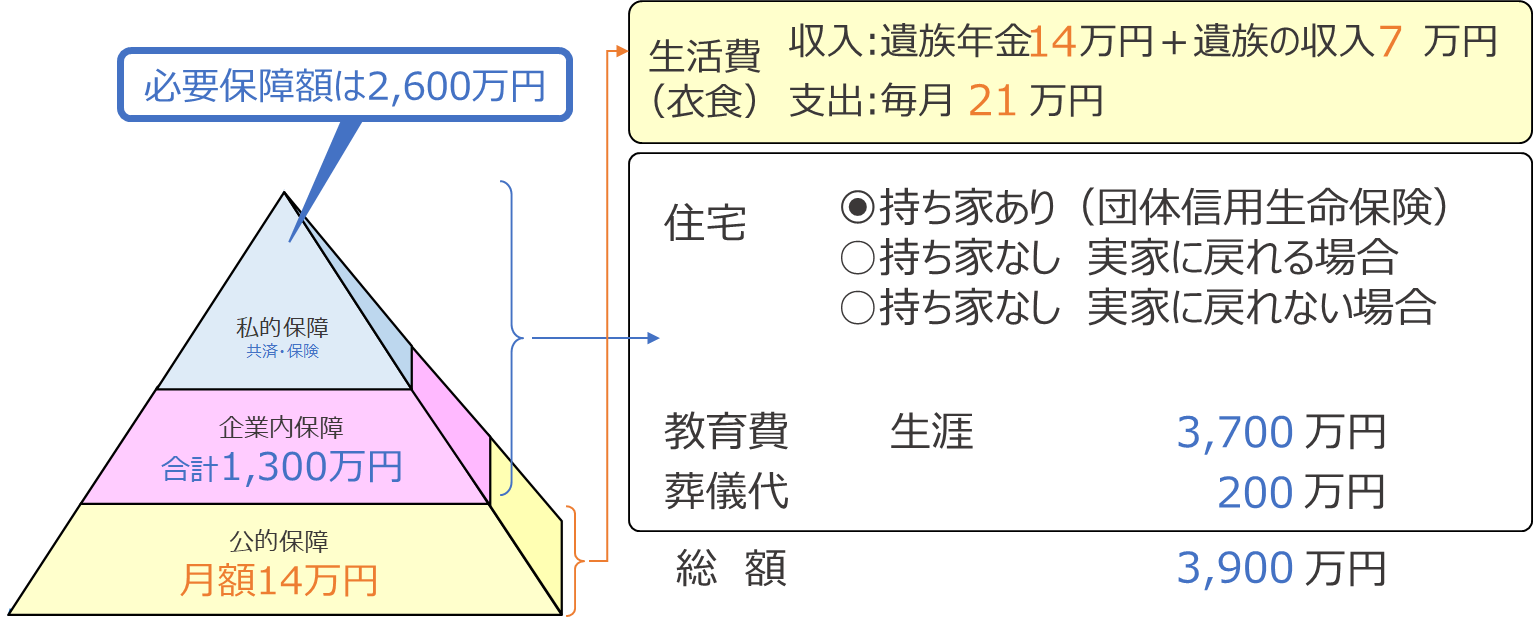

必要保障額(いくらかければよいか)

さらに、住宅購入費や子どもの進学コースなどにより必要保障額は大きく異なります。

(1) 夫婦と子どもがいる世帯

死亡した人: 夫(厚生年金加入期間25年未満、死亡時の月給30万円)

遺された人: 妻35歳、子5歳、子0歳

夫が亡くなった場合、妻は遺族厚生年金を一生涯受給できます。モデル世帯の場合は年額約37万円です。

あわせて遺族基礎年金が受給できます。第一子が18歳までは年額約129万円です。遺族年金の合計は年額約167万円で、月換算では約14万円が当分の間支給されます。

仮に配偶者がパート収入で月7万円程度を確保できれば世帯年収は約21万円となり、妻と2人の子どもの生活費は十分にカバーできるでしょう。

持ち家あり、進学コースD(理系)の場合

住宅ローンがあり、団体信用生命保険に加入している場合、債務者が亡くなったときは住宅ローンが免除されますので、住宅費用は計上しません。

お子様の教育費ですが、進学コースD(理系)の学校納入金は総額1,869万円、2人分なら約3,700万円です。一般的な葬儀代200万円を加えると3,900万円が必要ですが、企業内保障として1,300万円が確保できる場合は約2,600万円が必要保障額となります。

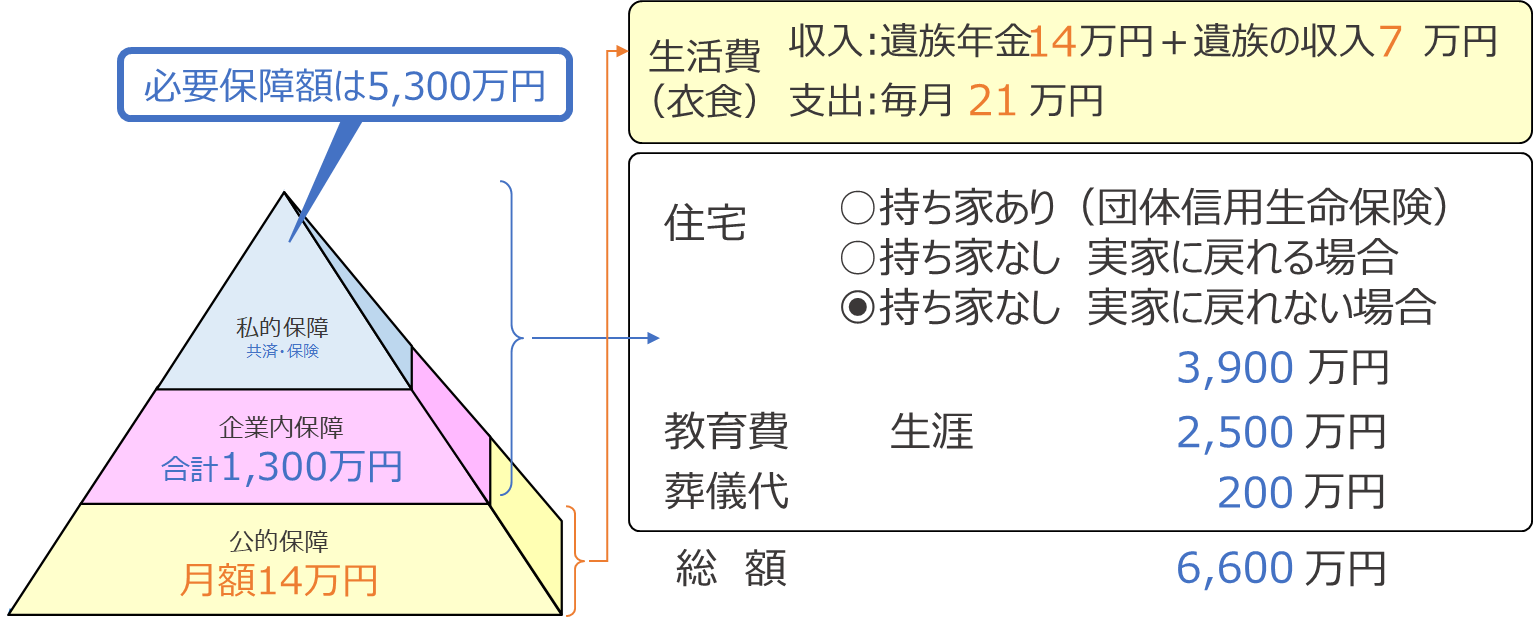

持ち家なし、進学コースC(文系)の場合

遺族が住宅取得を希望する場合、その費用を計上します。今回は全国平均の3,900万円を計上しました。

子どもの教育費については、進学コースC(文系)の1人当たり費用は1,235万円、2人分なら約2,500万円です。一般的な葬儀代200万円を計上すると、将来必要なお金の合計は6,600万円です。企業内保障1,300万円を差し引くと、必要保障額は5,300万円です。

ただし、住宅を取得した場合は3,900万円を必要保障額から減算する必要がありますので注意してください。

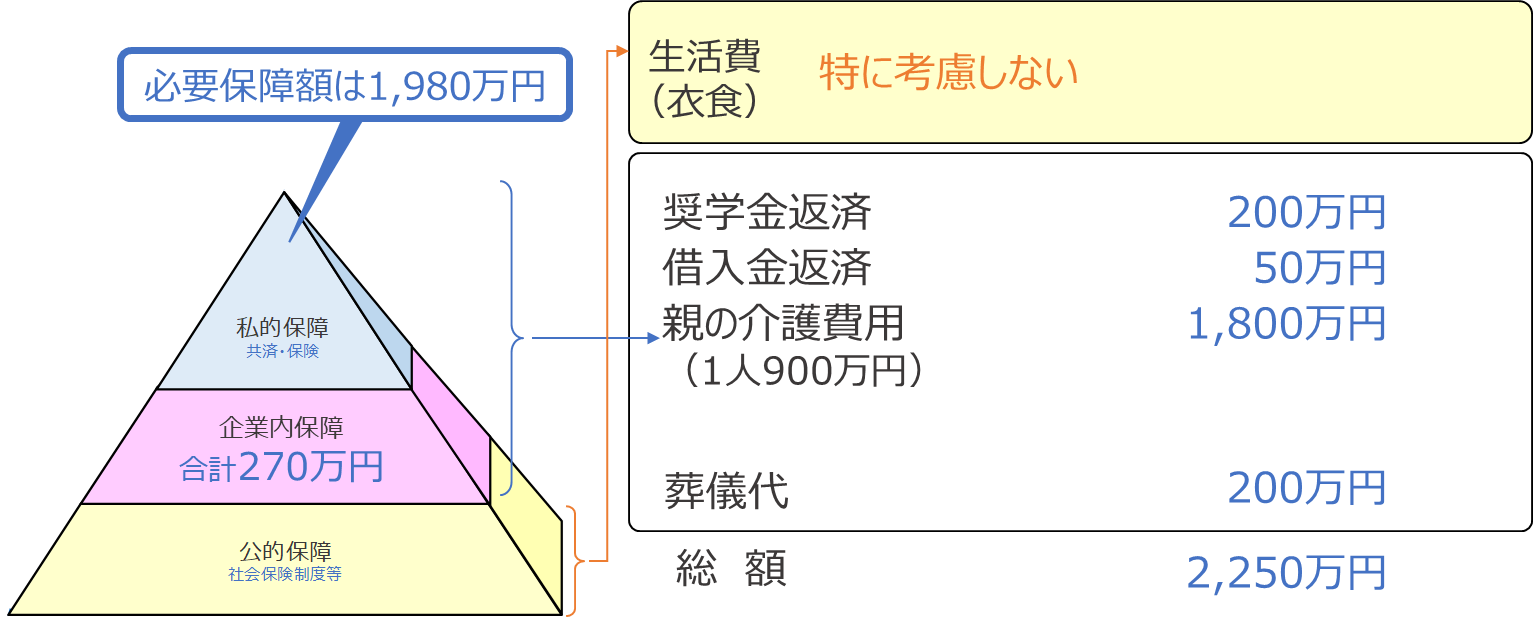

(2) 単身者の場合

死亡された方: 本人(厚生年金加入期間25年未満、死亡時の月給30万円)

遺された家族: なし

遺された家族がいないため、遺族の生活費については考慮する必要がありません。奨学金や借入金がある場合はその残高を計上します。また、将来的に親の介護を担う可能性がある場合は、親の介護費用として1人あたり900万円を計上しておきましょう。父親と母親の両方の費用を計上するなら900万円×2人=1,800万円です。

まとめ

必要保障額を考えることは、将来のライフプランを考えるきっかけにもなります。

今回は貯蓄額を考慮しませんでしたが、貯蓄額を必要保障額から差し引いても構いません。また、保障額は毎年変化しますので、年に一度は必要保障額を再計算し、過不足があれば保障額の加算や減算を行いましょう。