NECには、お得に加入できる保障制度があり、これらを効果的に利用して掛金を大きく節約することができます。 今回は、生命保険の基本的な保障タイプを紹介し、さらにNEC制度の効果的な活用方法について具体事例を挙げながらやさしく解説いたします。

生命保険の基本形

生命保障には大きく「定期」「終身」「養老」の3つのタイプがあります。

(1) 定期タイプ

期間を定めて契約する保障です。保障期間中に亡くなると死亡保険金が支払われますが、満了後に亡くなっても保険金は払われません。期間満了に伴い契約は終了し、それまでの保険料は全て掛け捨てになります。掛け捨てになる可能性があるため、3タイプの中では最も保険料が割安であり、高額な死亡保障に適しています。主に遺族の生活保障として利用されています。

(2) 終身タイプ

生存している限り保障が続くため、人が亡くなったタイミングで必ず死亡保険金が支払われます。定期保険に比べ保険料は5~6倍の水準です(終身保険は被保険者が亡くなるまで保障が続くため)。整理資金や相続対策に向いています。中途解約すると解約返戻金が受け取れるため、貯蓄目的で利用されることもあります。

(3) 養老タイプ

定期タイプと同様に期間を定めて加入します。保障期間中に死亡すると死亡保険金が支払われ、期間満了時に生存していると死亡保険金と同額の満期保険金が支払われます。保険料は3タイプの中では最も高く、定期保険の7~8倍です。貯蓄性の高さから教育費や老後資金の準備として利用されています。学資保険や子ども保険も養老タイプの一種です。

収入保障保険(定期タイプ)

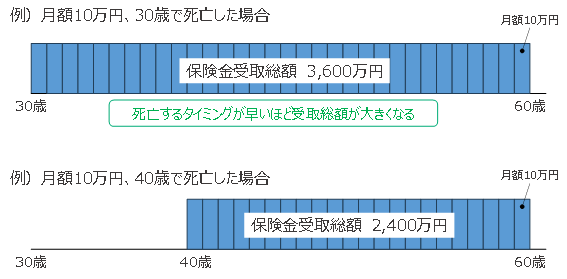

遺族の生活保障としてよく利用されているのが、定期タイプの収入保障保険です。死亡保険金を年金で受け取ることを原則とする保険で、死亡すると毎月一定額が保険期間満了まで遺族に支払われます。死亡する年齢が早いほど保険金受取総額が大きくなります。

この保険のメリットは、以下のとおりです。

- 保険金受取を年金方式にすることで割安な掛金で加入できること

- 遺族に対して年金を給付するため保険金を使い過ぎるリスクがないこと

一方、デメリットは時間の経過とともに保険金受取総額が減少する点です。例えば契約中に「がん」と宣告された場合でも保険金受取総額の減少は止められません。

遺族年金額からみる収入保障保険の活用例

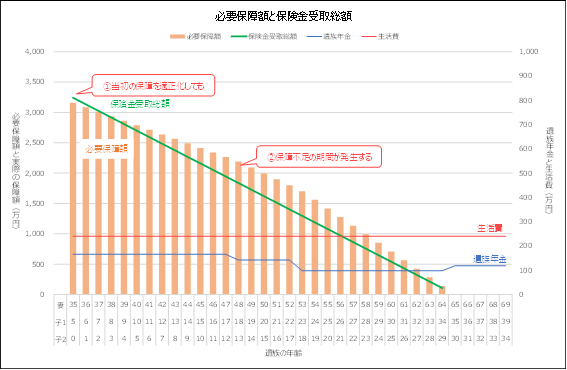

夫が死亡し、妻と子が遺された場合の遺族年金の推移は次のとおりです。

死亡:夫(厚生年金25年未満(300月)、死亡時の月給30万円)

遺族:妻35歳、子5歳、0歳

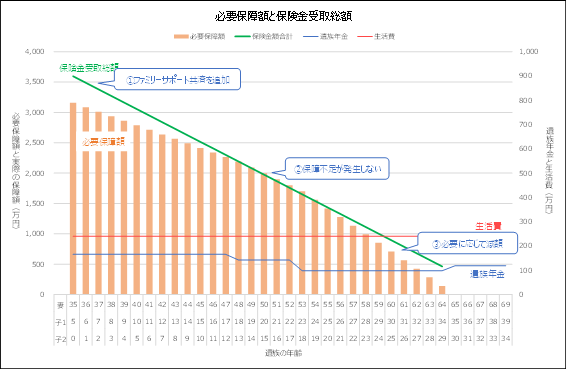

本モデルケースで夫が亡くなると、遺族は遺族年金が受給できます。遺族年金は子や妻の年齢により金額が変化します。生活費と遺族年金との差額である不足額は段階的に増加することがわかります。

不足額を積算したものが必要保障額ですが、その減り方は一定ではなく、遺族年金の減少に伴って必要保障額の減り方が加速しています。そのため、①契約当初の必要保障額にあわせて収入保障保険に加入しても、②保障不足の時期が発生してしまいます(図5)。

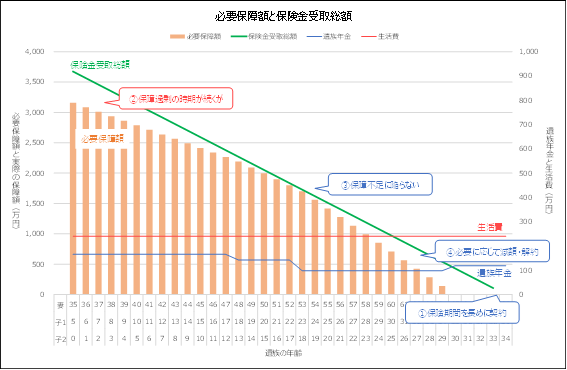

この問題は、保険期間を長めに契約することで解消できます。遺族生活保障を目的とする保険加入では、保険期間を配偶者が65歳までとするのが一般的1です。保険期間を長めに設定すると、契約当初は保障が過剰になりますが、保障不足になることはありません。後半も保障が過剰になりますので、必要に応じて減額や解約で調整します。(図6)

図6:収入保障保険の保障期間を長めに設定する

電機連合の「ファミリーサポート共済」を活用する方法

収入保障保険の保険期間を長めに設定すると毎月の保険料負担は大きくなります。図6は保険期間を4年延長した事例ですが、毎月の保険料は1,000円程度上昇します。そこで、収入保障保険の保険期間を延長せず、保障不足の時期に備えて電機連合の「ファミリーサポート共済」に加入する方法をご紹介します。これなら毎月わずかな掛金で保障を上乗せできます。

図7は収入保障保険の保険期間を延長せず、ファミリーサポート共済のA05コースに加入した場合です。350万円の死亡保障を上乗せでき、掛金は月額490円で済みます。掛金は男女同一で年齢による掛金差もありません。

①ファミリーサポート共済に加入することで②保障不足が発生しなくなります。後半は保障過剰が発生しますが、減額や解約で適正化できます。

ファミリーサポート共済では、毎年の決算で余剰が出たときは「割り戻し金」を受け取れます。2022年度の割り戻し率は約25%でした。割り戻し金を考慮すれば実質的な掛金負担はさらに低くなります。

まとめ

収入保障保険は遺族生活保障に向いていますが、必要保障額を完全にカバーできるわけではありません。ファミリーサポート共済を組み合わせることで、わずかな掛金の上乗せで必要保障額をフルカバーできることもあります。NECの制度は皆さんの人生を豊かにするためのツールです。積極的に活用し、安心できる保障設計を実現しましょう。