住宅ローンを借りる際、がんや精神疾患などのリスクに対する備えを重要視する人は多くありませんが、長期間にわたる返済期間中には予期せぬ病気や事故が起こる可能性があります。

借りる住宅ローンに対し、こうしたリスクに対処するために保障付き団体信用生命保険(以下、団信と省略)の選択を検討することも必要でしょう。

保障付き団信の概要

団信は住宅ローンを利用する際に多くの金融機関が提供する保険商品で、ローン返済中に借り手が死亡したり高度障害を負ったりした場合に、住宅ローン残高相当額の保険金が支払われるため、金融機関が保険金を受け取り、結果として住宅ローン債務が消滅する仕組みで、遺族に住宅ローンの負担を残さずに済みます。

保障付き団信とは、住宅ローン残高相当額の保険金が支払われる条件を、死亡や高度障害だけでなく、がんや三大疾病、就業不能など、範囲を広げた団信です。

がんを対象とした団信は数多く存在するものの、精神疾患を対象とした団信はありません。しかし、精神疾患の場合は長期に渡り就業不能となるため、就業不能保障団信で対応が可能です。

がん保障付き団信

がんのみを団信が支払われる対象とするものと、がん、心筋梗塞、脳卒中などにより所定の状態になった場合でもローン残高が消滅する三大疾病保障付きなどがあります。保障内容は引き受ける保険会社により異なりますが、現在では8大疾病や9大疾病を対象とするなど保障内容が拡大しており、一部には債務者の配偶者の入院保障が付いたものまで登場しています。

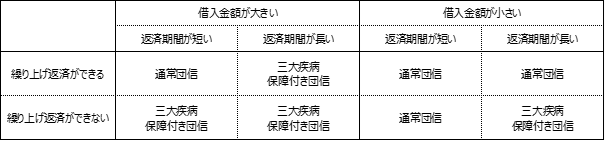

どれを選択すべきかについては、住宅ローンを借りる方の世帯構成、資産、家計の状況などにより判断すべきですが、借りる住宅ローンだけで判断するのであれば、表 1を参考になさると良いでしょう。基本的には、繰り上げ返済などにより短期間で完済できる可能性が高く、また借入金額が少額で、仮にがんに罹患した際にも経済的に問題が無いようであれば三大疾病保障付き団信などは不要と考えて良いでしょう。

表 1:団体信用生命保険を選択する目安

タイプの異なる保障付き団信

団信も保険であることから、保険会社や商品により保険金の支払われ方が異なります。

(1)診断給付金型

がんなど保険金の支払事由に該当する所定の状態になったとき、住宅ローン残高相当額の保険金が給付され債務が消滅します。がんによる治療中にローン返済から解放され、また治療後も返済が残らず短時間勤務や転職により収入が減った場合にも安心です。

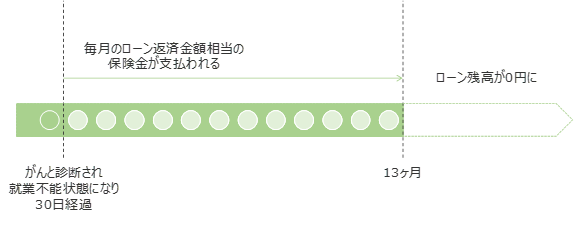

(2)月額返済補償後債務繰上返済型

一般的なものは、がんなどの保険金の支払事由に該当し就業不能状態 が30日経過すると、毎月の返済額相当が保険金として支払われます。就業不能状態が続いていれば、保険金は最長12ヶ月間支払われ続け、その間の返済負担から解放されます。

13ヶ月を過ぎても就業不能状態が続いていると、その時点の債務残高相当が保険金として支払われ 債務が消滅しますが、就業不能状態から13ヶ月以内に元の状態に戻れば債務自体は消滅しません。

ここでいう就業不能状態とは、「従前の仕事ができない」という意味ではなく「いかなる業務にも就けない」状態を指すため、たとえば建築現場で働いていた人が「重たいものを持ったり、高所作業したりできない」と仕事を休んでいても、事務仕事のように座ってする仕事ができる状態では就業不能状態になりません。しかし、実際にはそんなに都合よく事務仕事に移れるケースは少なく、従前の職場に復帰できなければ退職せざるを得ない可能性もあります。

月額返済補償後債務繰上返済型は、がんと診断されただけでは住宅ローンが消滅しないため、さまざまな状況を想定すると、本来であれば診断給付金型を選択しておきたいものです。

ただし、どちらもローン金利の上乗せなどにより、保険料の負担が必ず発生するため、コストとメリットのバランスを検討する必要があります。

就業不能保障団信

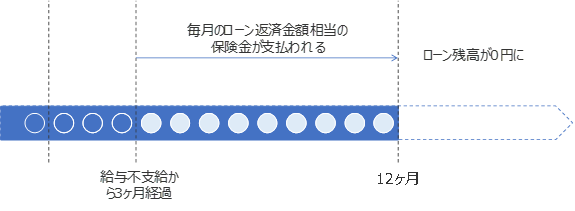

一般的には、傷害または疾病を直接の原因として、保険期間中に所定の就業不能状態となり、その状態と給与不支給期間が3ヶ月を超えて継続した場合、月々のローン返済額相当額(9ヶ月分を限度)が支払われます。さらに、その状態が1年をこえて継続した時には、長期就業不能保険金として住宅ローン残高相当額が支払われ、住宅ローン債務が消滅します。

精神疾患は長期にわたる治療が必要となる場合が多く、働けなくなることで収入が途絶えるリスクがあるため、精神疾患に対する保障があると経済的な安心が得られます。しかし、この就業不能保障の原因に、精神疾患を対象外とする団信も少なくないため注意が必要です。

社内制度の活用

(1)傷病手当金

健康保険制度による所得補償であり、通算1年6ヶ月まで収入の3分の2に相当する額が公的保障として給付されます。また、NECの制度として傷病手当金の付加給付があり、公的保障に加えて(付加給付として)、日本電気健康保険組合より①傷病手当金付加金として傷病手当金が100分の80まで増額され、さらに公的保障の後に1年6ヶ月を限度として②延長傷病手当金付加金、加えて会社個別制度より1年6ヶ月を限度として③長欠給付金*1が給付されます。

*1 2026 年 3 月末で制度を解消し、その後はカフェテリアプランへ移行される予定

(2)グループ保険で備える

NECファシリティーズが取り扱うNECグループ団体保険制度にある「NEC 長期休業サポート」に加入していると、公的保障である傷病手当金や、付加給付に上乗せして毎月保険金が支払われるため、ほぼ収入は減少せずに済みます。しかも就業規則に基づき退職しても最長60才まで長期にわたって収入が補償されるため、安心して療養に専念できます。

(3)NECグループのカフェテリアプランを活用

カフェテリアポイントで付与されるポイントは基本ポイント、育児ポイント、介護ポイントの3つですが、育児ポイントと介護ポイントは、それぞれに使用目的が限定されているため、基本ポイントだけが本人名義の住宅ローン返済に利用できます。

金利1.85%(固定金利)、返済期間35年、元利均等返済で3,000万円を住宅ローンとして借りた場合、毎月の返済額は97,085円です。三大疾病保障付き団信に加入した場合の金利上乗せ分が0.2%だとすると、毎月の返済額は100,150円になるため、3,065円の負担増となります。この分をカフェテリアポイントで補填すると考えると、実質的に負担が増えることなく住宅ローンに関する保障が増えるため、カフェテリアポイントを住宅ローン返済における安心のために利用できます。

まとめ

がんや精神疾患に備えるためには、保障付き団信の活用が有効です。特にがんに関しては、がんと診断されただけで数千万円もの保険金が支払われるがん保険は存在しないため、住宅ローン返済におけるリスクに備える点では唯一の選択肢です。せっかくの社内制度も有効に使いたいところですから、ご自身に合った選択を考えてみましょう。