火災保障に加入する時の最大のポイントは、「加入額をいくらに設定するか」です。近年、損害保険会社は「再調達価額(新価)」で、共済団体は「再取得価額」で加入するのが一般的になっています。

「再調達価額(新価)」も「再取得価額」も、「もう一度同程度の住宅を建築(取得)するために、いま必要になる金額」を意味します。築年数の経った古い住宅の場合は、経年劣化により下がった住宅価値を考慮して、少ない金額で加入するものだと考える人もいますが、火災保障ではそのような考え方をしません。新築住宅だけでなく築年数の経った中古住宅であっても、「もう一度同程度の住宅を建築(取得)するために、いま必要になる金額」で加入します。

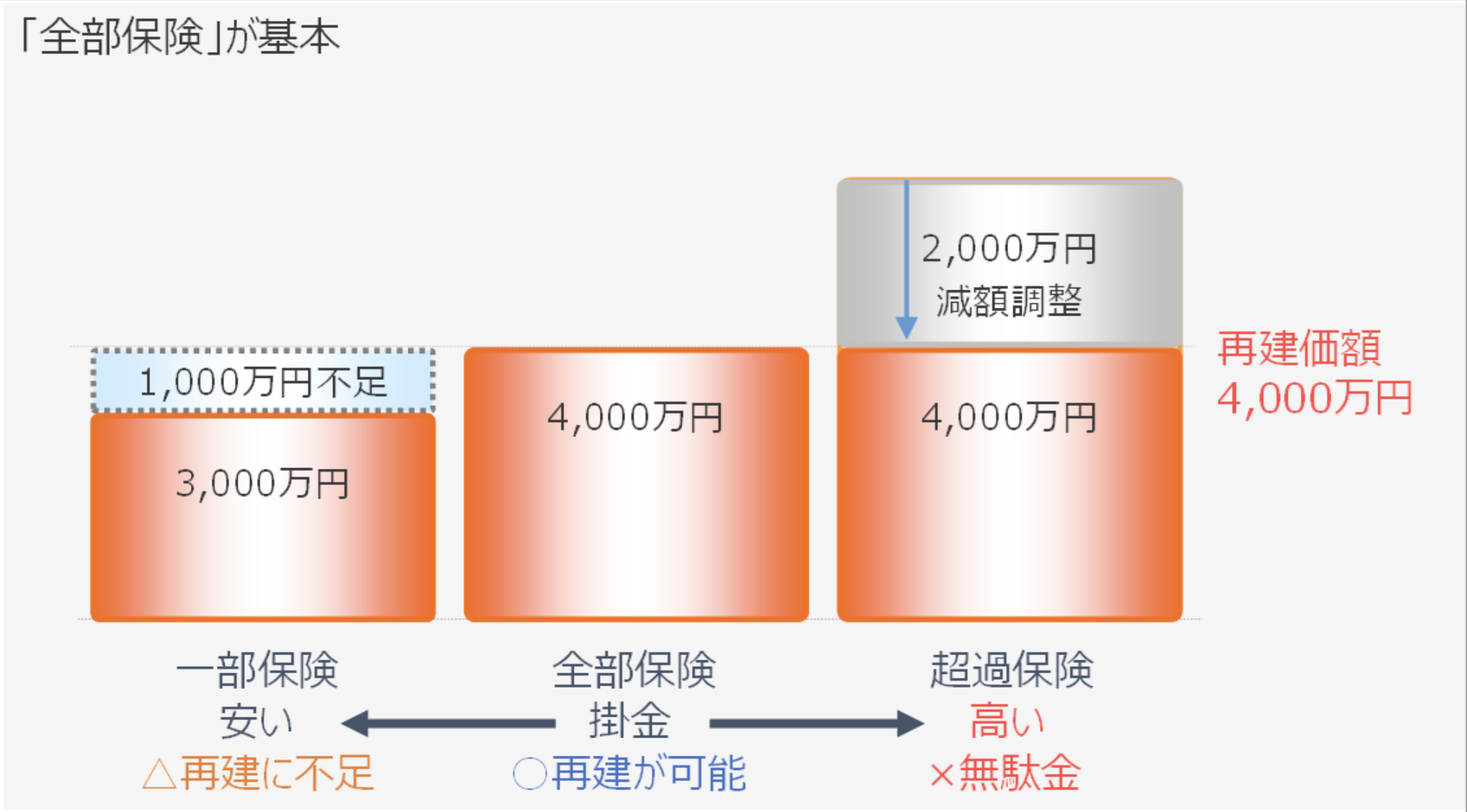

「全部保険」が加入の基本

現時点で再建築(再取得)に必要な金額(=再調達価額、新価、再取得価額)が4,000万円だったとします。火災などに罹災した後にも同程度の住宅が必要であれば、そのための費用として4,000万円が受け取れるように加入しておく必要があります。

このように、「再調達価額(新価、再取得価額)」の満額で火災保障に加入することを「全部保険」といいます。罹災後の生活再建で苦戦しないための最適解ですから、よほどの理由がない限り「全部保険」で加入するのが基本です。

一方で、「再調達価額(新価、再取得価額)」が4,000万円の住宅に対し、3,000万円だけ加入するケースもあります。罹災時に受け取る保険金(共済金)だけでは同程度の住宅を再建築(再取得)できない状況です。このような加入の状態を「一部保険」といいます。このままでは罹災後の生活再建に苦戦するのは明らかですから、手元に潤沢な貯蓄がある世帯や、罹災後に再建築(取得)する住宅は今より規模が小さくても構わない世帯など、相応の理由がない限り避けるべき加入方法です。

そして、最も避けるべきなのは「超過保険」です。「再調達価額(新価、再取得価額)」が4,000万円の住宅に対し、6,000万円の火災保障に加入してしまうケースです。罹災時に、住宅の価値である4,000万円を上回る6,000万円が支払われるなら大儲けですから、誰もが思いつく限りの保障団体と数多くの契約を交わしたうえで、深夜にこっそり自宅に火をつけてしまいかねません。しかし、そのような「焼け太り」は許さないルールにより、保障団体は給付を減額調整します。すなわち、6,000万円加入していても4,000万円しか受け取れないのです。この間、4,000万円分の掛金よりも高い6,000万円分の掛金を支払うわけですが、この高い掛金には意味がなく、罹災するまでもなく日々お金を無駄に支払う結果となります。

1軒の住宅に複数の契約がある場合

基本的な考え方は1つの契約のときと変わりありません。すべての契約の保障額を合計し、その金額が「再調達価額(新価、再取得価額)」に対してどのような状態になっているか確認すれば良いのです。

合計額が「全部保険」になっていれば心配はありません。罹災時に複数の保障団体から支払われる金額を足せば、住宅の再建築(再取得)が可能です。

特段の理由もなく「一部保険」になっている場合は、不足額を追加で契約すれば良いでしょう。加入している火災保障を増額しても良いですし、新たな保障団体と契約しても構いません。

よく見かけるのは、過去に加入した火災保障の存在を知らない子や孫の世代が、同じ建物に重複して火災保障をかけてしまうパターンです。当然ながら「超過保険」となっているのが普通ですが、このように「焼け太り」を画策した「超過保険」ではないケースでも、罹災時に減額調整されることに変わりはありません。無駄に高い掛金を払い続ける意味はありませんから、すぐに見直しを行うべきでしょう。

わが家の「再調達価額」はいくら?

火災保障は「再調達価額(新価、再取得価額)」で加入するのが一般的といわれても、多くの人はそれがいくらなのか分からないものです。損害保険各社と共済団体とで異なる算出方法をみていきましょう。

<損害保険各社は年次別指数法(建築費倍率法)>

損害保険各社の火災保険では、建築(取得)にかかった費用を元に加入額を決めるのが原則です。戸建て住宅であれば、①新築当時の建築価額に②建築年毎に定められた指数を掛けて算出します。この算出方法を年次別指数法または建築費倍率法といいます。

例)①新築(1985年)当時の建築価額3,500万円、②1985年の指数が1.12の場合

再調達価額=3,500万円×1.12

=3,920万円

なお、①新築当時の建築価額は、工事請負契約書などに記載されている金額を使います。②建築年毎に定められた指数は、損害保険各社が個別に定めています。また、住宅仕様やオプション備品による価額差を調整する目的で、±30%の範囲内で再調達価額の調整ができます。

例)再調達価額が3,920万円の場合

±30%の単価調整により、2,744~5,096万円の範囲が「全部保険」として契約できます。

<共済団体は新築費単価法(概観法)>

共済団体の火災共済では、①所在地(都道府県)、②床面積(延床面積)、③建物構造により建物の再取得価額を算出します。したがって、新築建物も中古建物も、高額な住宅も廉価な住宅も、①~③の条件が同一であればいずれも同一価額で加入します。これを新築費単価法といいます。損害保険各社では、新築当時の建築価額がわからないときの簡便法として利用することから、概観法といわれています。

なお、算出の元となる建物の新築単価の設定は保障団体によって異なることから、新築費単価法で算出される加入の上限額も保障団体によって異なります。

例1)①東京都、②45坪、③木造の場合

こくみん共済 coop 住まいる共済(火災共済):3,600万円

都民共済 新型火災共済:3,150万円

例2)①東京都、②45坪、③鉄骨・耐火造の場合

こくみん共済 coop 住まいる共済(火災共済):4,000万円

都民共済 新型火災共済:3,150万円

損害保険各社と共済の違い

損害保険会社が主に採用している年次別指数法は、建築(取得)にかかった費用を元に加入額を求めることから、高額な住宅になるほど実際の取得費を基準に加入額を増やせるメリットが大きくなります。反対に、一般的な価格帯の住宅が高級住宅のような高額な保障額で加入することはできません。

一方で、新築費単価法を採用している共済団体は、建築(取得)にかかった費用を問わないことから、一般的な価格帯までの住宅の場合は、実際の取得費以上に手厚い保障を準備できる点でメリットが生じます。反対に、高級住宅であっても共済団体が設定した新築単価に従って加入額が決まるのが原則のため、保障額が不足するケースも考えられます。

NECグループには、NECファシリティーズが取扱う「NECグループ団体扱火災保険(三井住友海上 GKすまいの保険)」と、各労働組合が取扱うこくみん共済 coop の「住まいる共済(火災・自然災害共済)」があります。「NECグループ団体扱火災保険」は大口団体割引10%が適用されていますし、「住まいる共済」は営利を目的としない相互扶助のため、一般的な火災保障と比べるとどちらも掛金メリットが大きいのが特長です。

しかし、掛金を比較する前に、まずは加入する住宅がどのような建物なのかを考えてみましょう。より手厚い保障が準備できるのはどの保障団体なのか、加入額算出の方法に違いがあることを知っていれば、自分にとって有利な保障を選択できるはずですが、端的にポイントだけまとめておきます。

高級住宅(坪単価100万円を超える戸建て)の場合、新築費単価法では加入上限が低くなるため、GKすまいの保険の方がいいでしょう。ただし、マンションの場合は専有部分だけしか加入ができないため、想定以上に加入上限が低くなります。

戸建でも一般住宅であれば住まいる共済は加入上限が再建価額を上回るケースが多く、再建に十分な保障を得られます。また、マンションの場合は専有部分・共有部分という区分がなく、GK住まいの保険よりも住まいる共済の方が加入上限も大きくなります。

両社で加入上限が異なるとは思っていなかった方もいらっしゃるのではないでしょうか。、ぜひ、ご自身の場合はどちらへの加入が最適か確かめてみてください。