台風などの大雨と風による風水害や、大規模な地震による自然災害により罹災した際の生活再建には、さまざまな公的な保障があります。しかし、一般的にはあまり知られておらず、せっかくの制度も申請しなければ、そのメリットを受けられません。具体的な仕組みや申請の仕方、細かな注意点はともかく、その存在だけでも知っておきましょう。

罹災証明書

持ち家を失った際の生活再建は罹災証明書の取得から始まります。災害による住宅等の被害について、罹災者の申請により市区町村が被害状況を調査し、その程度を状況に応じて「全壊」「大規模半壊」「半壊」「一部損壊」等に認定し証明するものが罹災証明書です。

罹災証明書は、被災者生活再建支援金の支給額決定、家屋や土地の固定資産税や国民健康保険料の一時的な減免または猶予、仮設住宅や公営住宅への入居、金融機関による有利な条件での融資、私立学校などの授業料減免など、さまざまな罹災者支援の基準として利用されることがあります。ただし申請には期限があり、市区町村により異なる(概ね1~6ヶ月以内が多い)ため注意が必要です。

また、報道で見かける赤、黄、緑など色のついた貼り紙で判定結果がわかる応急危険度判定は、余震等による二次災害を防止し住民の安全を守ることを目的とするもので、罹災証明の認定とは一致しません。

被災者生活再建支援金

自然災害の被害を受けて10世帯以上の住宅全壊被害が発生した市町村等における自然災害を被災者生活再建支援法の対象と定め、最大 300万円の支援金が支給されます。支給される金額は、住宅の被害程度に応じて支給される基礎支援金と、住宅の再建方法に応じて支給される加算支援金の合計です。

表 1:被災者生活再建支援金

基礎支援金は、住宅が罹災証明書による全壊、または住宅を解体した世帯(※1)、長期避難世帯(※2)について100万円、住宅が罹災証明書による大規模半壊の世帯に50万円が支給されます。加算支援金は、その住宅の建て替えや新たな住宅購入をする場合に200万円、補修をする場合に100万円、公営住宅を除く賃貸住宅に住む場合は50万円が加算されます。(※3) ※1 住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

※2 災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

※3 詳細は内閣府:防災情報のページでご確認ください(https://www.bousai.go.jp/taisaku/seikatsusaiken/shiensya.html)

こちらも申請期限があり、基礎支援金が災害発生日から13月以内、加算支援金は災害発生日から37月以内です。災害の程度などにより申請期限が延長されることがあるため、自治体のホームページなどで確認しましょう。

災害弔慰金

一定規模の自然災害により亡くなった方や行方不明になった方の家族に対して支払われる見舞金です。対象となる自然災害は、市町村において住居が5世帯以上滅失した災害や都道府県内において住居が5世帯以上滅失した市町村が3以上ある場合の災害、都道府県内において災害救助法が適用された市町村が1以上ある場合の災害、災害救助法が適用された市町村をその区域内に含む都道府県が2以上ある場合の災害と定められています。

支給額は、生計維持者が死亡した場合に500万円、その他の者が死亡した場合に250万円が支給され、費用は国が1/2、都道府県が1/4、市区町村が1/4を負担します。災害弔慰金はその存在を知らない方も多く、申請漏れが多い制度でもあります。また災害関連死といわれる災害と死亡に相当因果関係が認められる場合も支給の対象になりますが、相当因果関係の判断が難しいという実態があります。被災地などでは弁護士が無料で相談に応じるなどの機会もあるので相談してみましょう。

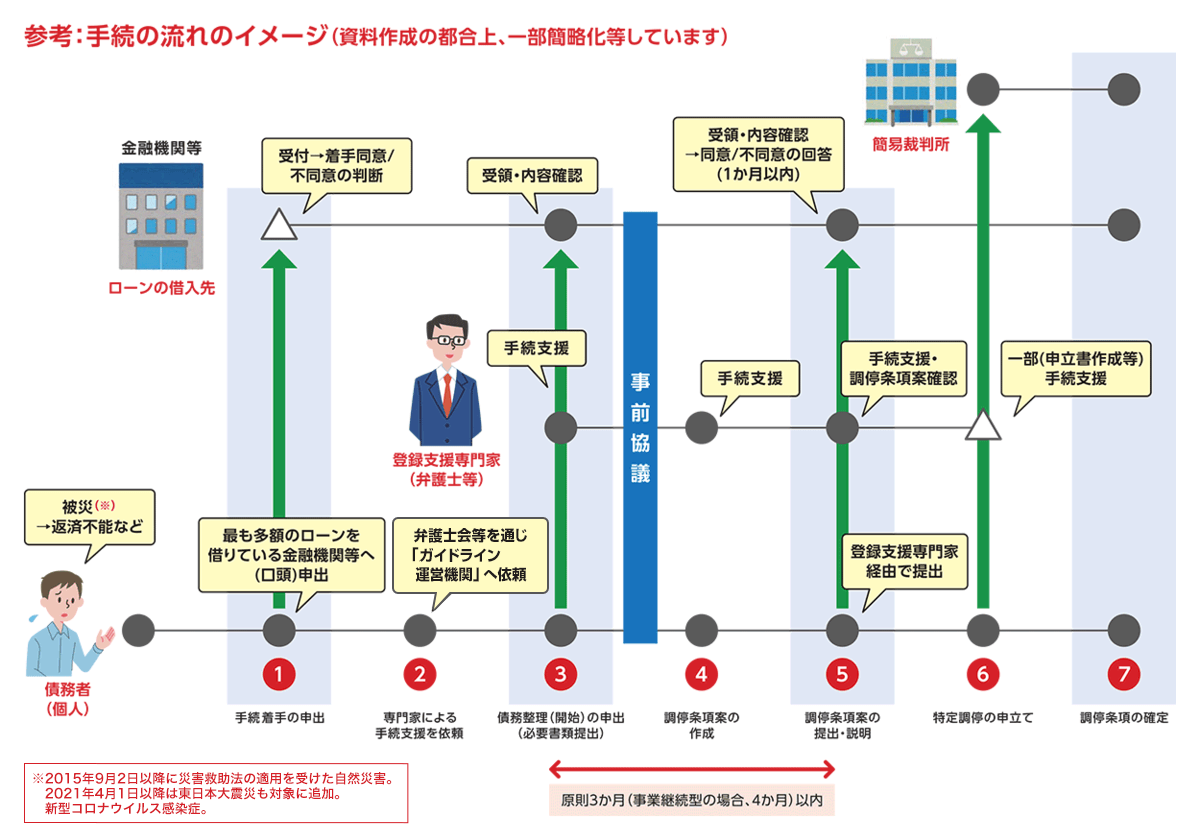

自然災害による被災者の債務整理に関するガイドライン

既存のローンが返済できなくなった場合、債務整理の方法として「破産」や「再生」といった法的手続がありますが、それでは債務整理の事実が個人信用情報に登録されてしまい、その後に新たな借り入れができなくなったり、クレジットカードが作れなくなったり等、生活再建に支障が生じる場合があります。債務整理をするにしても、その後の生活再建がしやすい手続を選びたいところです。

「自然災害による被災者の債務整理に関するガイドライン」(以下、自然災害債務整理ガイドラインという)は2015年(平成27年)12月に取りまとめられた民間の自主的なルールであり、2016年(平成28年)4月から適用が開始されています。このガイドラインの利用により、住宅ローン等を借りている被災者が、破産手続などの法的な倒産手続によらず銀行など金融機関との話し合いにより、ローンの減額や免除が受けられます。

自然災害債務整理ガイドラインによるメリット

メリット1:個人信用情報に登録されない

破産手続・再生手続とは異なり、個人信用情報として登録されないため、その後の新たな借入れにも影響が及びません。

メリット2:国の補助により弁護士等の「登録支援専門家」が無料で手続を支援

弁護士などの登録支援専門家が中立かつ公正な立場で、自然災害債務整理ガイドラインに基づく手続を支援します。

メリット3:財産の一部をローンの支払いに充てずに手元に残せる

債務者の被災状況や生活状況などの個別事情により異なりますが、預貯金などの財産の一部を「自由財産」として残すことができます。

ガイドラインの利用について

東日本大震災または2015年(平成27年)9月2日以降に災害救助法が適用された自然災害(※4)の影響によって、住宅ローンや自動車ローン、事業性ローンなどを返すことができない、または近い将来に返せなくなることが確実と見込まれる個人または個人事業者が対象となり、ガイドラインに基づく債務整理を申し出ることができます。

※4 内閣府:防災情報のページでご確認ください(https://www.bousai.go.jp/taisaku/kyuujo/kyuujo_tekiyou.html)

自然災害債務整理ガイドラインによる債務整理を希望する場合は、ローンの借入先の金融機関に問い合わせるところからスタートしますが、借入先が銀行の場合は全国銀行協会相談室でも相談できます。債務整理の成立には、借入先(金融機関等)の同意が必要で、このガイドラインによる債務整理の結果として、収入や資産などの状況に応じた一定金額の返済が必要になる場合もあります。

詳細は以下のサイトでご確認ください。

◆政府広報オンライン

大規模な自然災害でローンの返済が困難になったかたへ 「自然災害債務整理ガイドライン」をご利用ください。】

https://www.gov-online.go.jp/useful/article/201607/1.html

◆一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関

https://www.dgl.or.jp/guideline/

※本コラムは災害支援を目的として【政府広報オンライン】や【一般社団法人 東日本大震災・自然災害被災者債務整理ガイドライン運営機関】の文章を一部引用しています

まとめ

このほかにも、自治体による独自の弔慰金や、義援金の配分、公共料金の支払い猶予措置や、携帯電話料金の支払期限延長や減額、保険会社や共済団体などによる保険料、共済掛金の支払期限の猶予など、さまざまな支援や猶予制度もあります。自然災害に関する共済や保険の加入だけでなく、身の回りにどんな制度があるのかを調べておくことも防災の一環です。