自動車の基本補償には、①相手に対する弁償のためのものと、②自己防衛のためのものがあります。

今回は①相手に対する弁償のための補償を取り上げますが、そのうち人に対する弁償を「対人賠償」、物に対する弁償を「対物賠償」といいます。

NECグループには、NECファシリティーズが取扱う「NECグループオリジナル自動車保険(三井住友海上「GKくるまの保険」、東京海上日動「トータルアシスト」)」と、各労働組合が取扱う「マイカー共済(こくみん共済 coop )」がありますが、対人賠償、対物賠償は各保障団体の給付に大きな違いはありません。したがってポイントとなるのが加入上限で、いずれも無制限にしておくのが原則です。

対人賠償無制限が一般化した背景

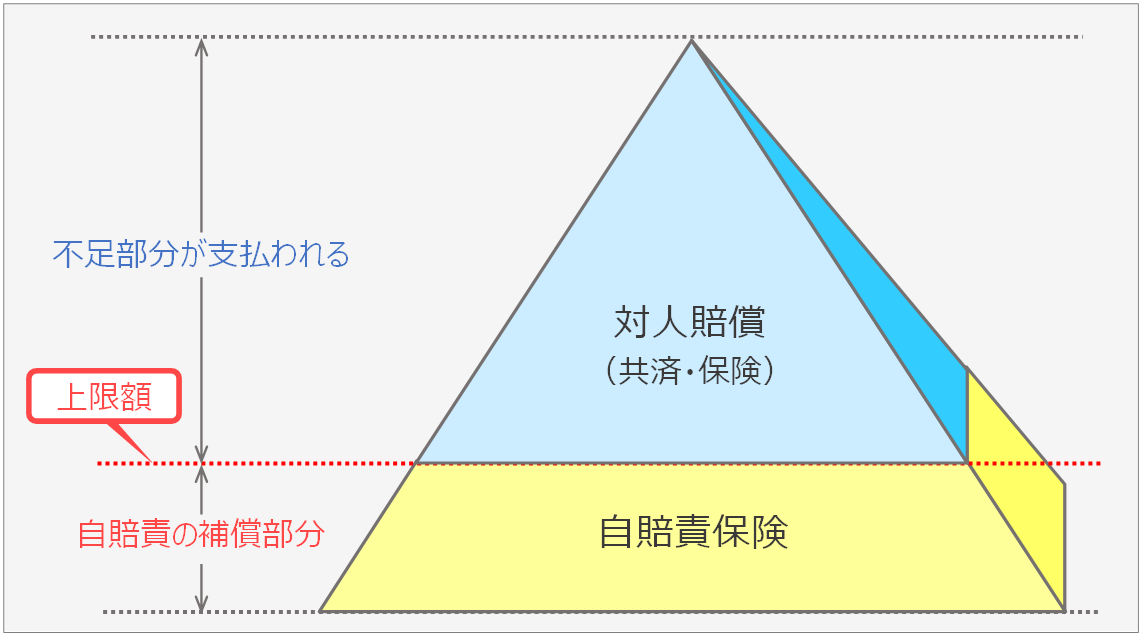

対人賠償では、治療費、休業損害(治療のためにお仕事を休んでいる間に得られたはずの収入など)、慰謝料などが支払われます。

支払われる金額は、自賠責保険(共済)の補償額を超えた額になります。

自賠責保険(共済)は、自動車の所有者に対する加入が法律により義務付けられていることから強制保険ともいわれます。対人事故のみを補償対象としており、給付額は、被害者1名あたり、傷害(ケガ)が120万円、死亡が3,000万円、後遺障害が4,000万円とそれぞれ上限が設けられています。

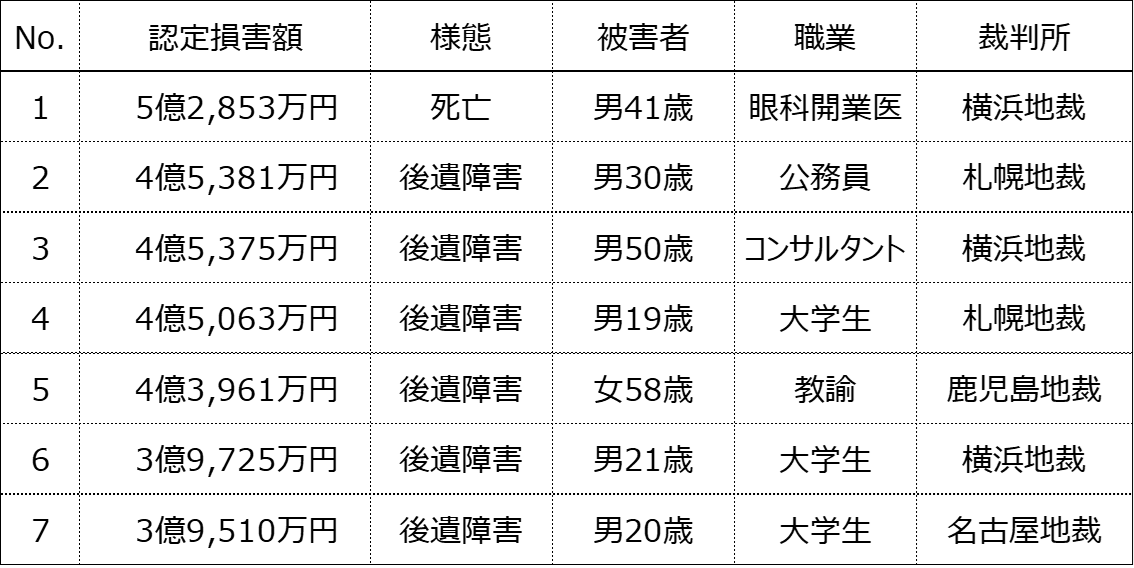

しかし、自賠責保険(共済)だけでは、十分な賠償責任を果たすのが難しいケースもあります。表1は交通事故(人身事故に限る)高額賠償判決例ですが、5億円、4億円を超える判例も珍しくないことから、給付に合理的な上限額を設定するのは難しい現状になっています。

また、被害者には大学生なども含まれている点(NO.4,6,7)や、NO.1を除く6例は死亡事故ではなく後遺障害である点は大きなポイントです。特異な人身事故が高額な賠償に結び付いているわけではなく、日常的に発生し得る事故に潜むリスクと認識されてきたことから対人賠償は無制限で加入するのが一般的となっています。

表 1:対人賠償における認定損害額(金額の大きい順)

対物賠償も無制限化

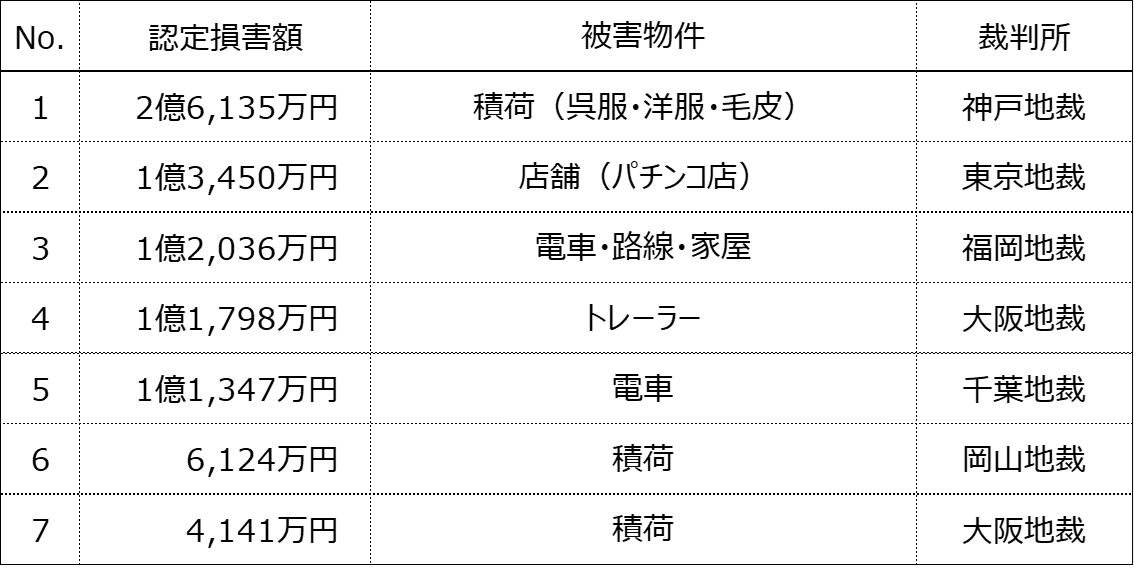

対人賠償以上に無制限化が必要なのが対物賠償ですが、2,000万円や500万円といった制限を設けて加入している人は今でも散見されます。その理由を問うと、「対人事故ほど高額賠償になりにくい」や「2,000万円を超える高級車は近所を走っていない」といった声が聞かれます。ここでも交通事故高額賠償判決例(物件事故)を見てみましょう(表2)

表 2:対物賠償における認定損害額(金額の大きい順)2

統計からは、確かに人身事故ほどの高額化傾向はないものの、500~2,000万円以内に収まっている実態もありません。また、被害物件に高級車は1つもランクインしていません。

そもそも対物賠償は、相手自動車の修理費などの直接的な損害だけでなく、休車損害(タクシーやバスなど営業用自動車が修理等で使用できなくなった際の、本来なら得られていた利益)、営業損害(店舗を壊した際などの本来なら得られていた利益)など、間接的な損害賠償も対象としています。

そのため、高額な商品を輸送しているトラックに衝突し積み荷に損害を与えたケース(NO.1,6,7)、店舗に衝突し店舗内の設備・什器・備品に損害を与えたケース(NO.2)、踏切で列車との接触事故を起こしたケース(NO.3)では、非常に高額な賠償判決例となっています。

いずれのケースも、自動車を運転していれば完全には排除できないリスクです。「何のための自動車補償か」に立ち返れば、わずかな掛金差を惜しむのではなく、無制限化しておくことが重要なのではないでしょうか。