幼稚園から大学までにかかる費用

教育費のデータは氾濫していますが、学校以外の費用も含まれていることが一般的です。

今回は最低限かかる費用を確認するために、学校に納入する費用に絞って確認します。

高校や大学になると費用が急激に増えることはよく知られていますが、いざその場面に遭遇すると「想像以上に大変だった」と思われる世帯が多いのが現状です。

公立・私立の差にも注目しましょう。幼稚園では約2倍、小学校では約9倍、中学校では約6倍、高校では約2倍の差があります。公立・私立の選択による費用面での大きな差を認識しておく必要があります。

表 1:学校に対する納付金

※幼稚園~高校までは文部科学省、令和3年度「子どもの学習費調査」より算出。

※大学は日本政策金融公庫「家計における教育費負担の実態調査(令和3年度)」より転載。

進学コースによる教育費の違い

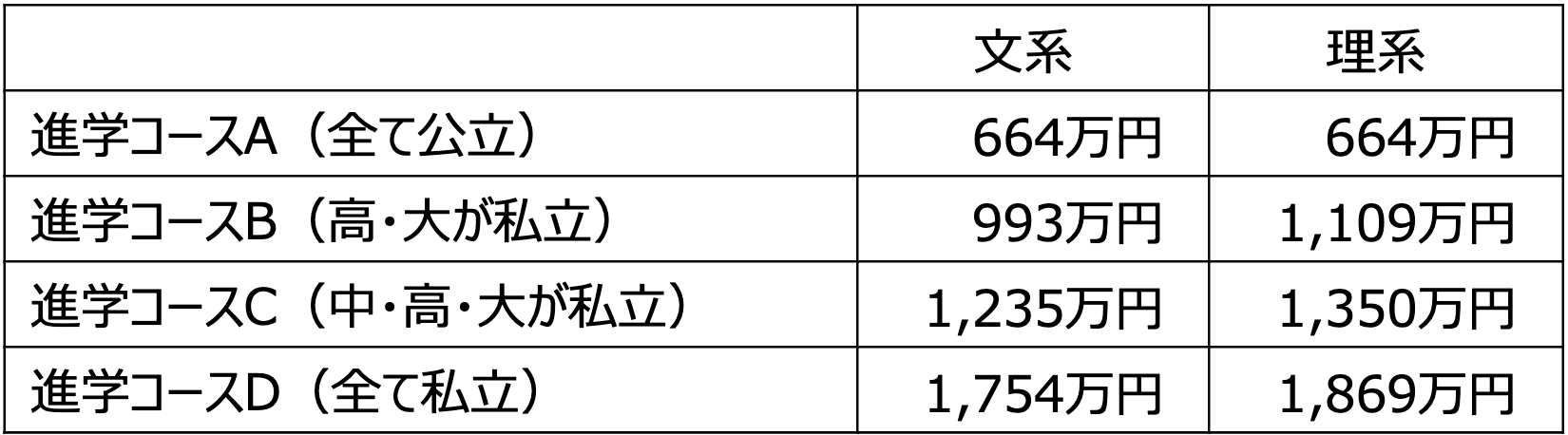

大学が理系の場合の費用を見てみましょう。進学コースAは幼稚園から大学まで全て公立に通うケースで、費用の総額は664万円です。一方、進学コースBは都市圏でよくみられる高校と大学が私立に通うケースで、費用の総額は1,109万円です。進学コースAと比べると約1.7倍の差があります。進学コースDは幼稚園から大学まで全て私立に通うコースで、費用の総額は1,869万円です。進学コースAの約2.8倍です(表2)。

表 2:進学コース別 教育費比較

進学コースDの場合、学校納入金だけでおよそ1,869万円がかかります。子ども2人分なら3,738万円です。これがどのくらい大金かを考えてみましょう。23歳から60歳まで毎年98万円のペースで貯め続けてようやく支払える金額です。この貯蓄ペースを実現できるかどうかを考えるだけで、相場の妥当性を判断できます。

参考:高校無償化制度

国は「高等学校等就学支援金」を通じて、公立・私立を問わず授業料の負担を軽減しています。国の基準額としては年額11万8,800円が示されており、私立全日制については世帯の所得に応じて最大年額39万6,000円が支給される仕組みです(支給の可否や額は、所得の計算式により判定されます)。

本制度の「年収の目安」は家族構成や扶養状況により変わります。例えば両親と高校生2人の世帯で片方のみが働いているケースでは、支給ラインの年収の目安は公立で約950万円、私立の実質無償化の目安で約640万円、両親共働きのケースでは公立で約1,070万円、私立で約720万円となる例が示されています。ただし最終的な判定は税額等による計算式で行われますので、あくまで目安としてご留意ください。

表 3:所得制限の目安(両親と2人の高校生がいる世帯)

東京都では2024年度から高校授業料の実質無償化に所得制限がなくなりました。公立高校では年118,800円、私立高校では最大484,000円が国や東京都から支給されます。申請や居住要件がありますので、詳細は都の案内を確認いただければと思います。

一番お金のかかる時期

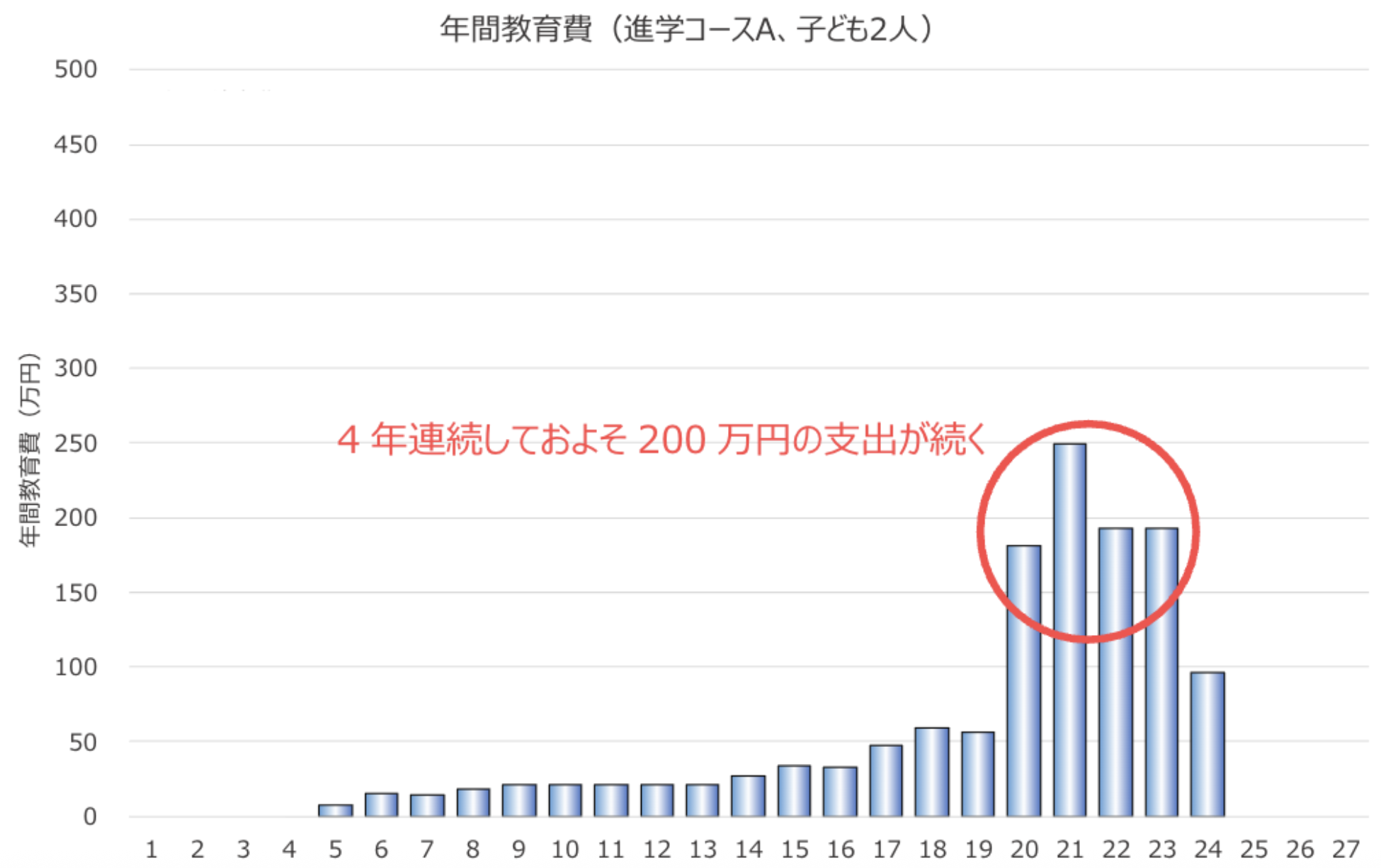

年齢差1歳違いの子どもが2人いる世帯で、教育費が最もかかる大学時の費用を見てみましょう。幼稚園から大学まで全て公立(進学コースA)の場合、子の大学進学が重なると、4年間連続して毎年200万円を学校に支払うことになります(図1)。

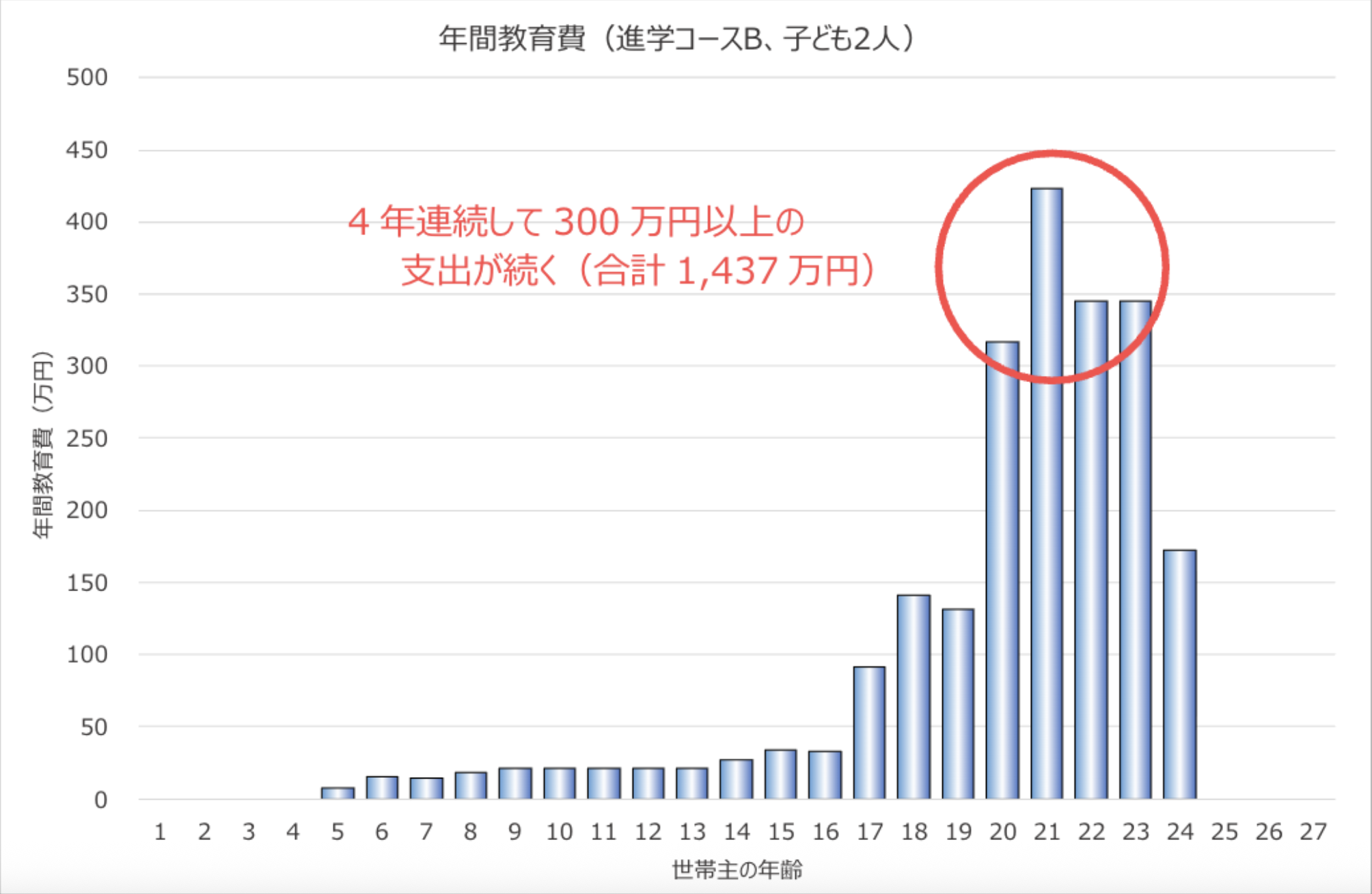

高校と大学(理系)が私立(進学コースB)の場合は4年連続して300万円以上の支出が続きます。4年間だけで1,437万円を支出するため、事前準備をしなければ乗り越えるのは困難でしょう(図2)。

私立学校に何を求めるかを考える

このように公立と私立の費用差が歴然としているのが事実ですから、私立を選択するには確固たる目的が必要です。私立に通わせる理由は様々ですが、大きく分けると「環境」「専門教育」「進学実績」などが挙げられます。いずれにせよ、理由が明確でかつ経済的な裏付けがあれば私立を選ぶのは問題ありません。

しかし、私立に通わせる明確な理由がないのであれば、経済的な余裕があったとしても私立を選択すべきではありません。実際に私立に進学させてみると予想以上にお金がかかり「こんなはずではなかった」と後悔することになるかもしれません。

また、私立に通わせる目的が「進学実績」であれば、他の選択肢も検討してみましょう。例えば「プロの家庭教師をつける」「進学塾を利用する」といったことでも、公立に通いながら志望校に入学できるかもしれません。もちろん家庭教師や進学塾もお金はかかりますが、3年間私立に通わせる経済的負担を考えれば費用を抑えられる可能性もあります。

まとめ

教育費の情報は詳しく語られる機会が少なく、断片的な情報しか入ってこないため、学費を払う当事者になって初めて、その額の大きさに愕然とされる方が多いのが実情です。子どものためを思って入学させた私立一貫校も、その学費負担の大きさから継続できなくなり、子どもの気持ちを傷つけてしまうこともあるでしょう。

子どものためという口実で取得したはずの住宅も、そのローンが子どもの将来の足かせとなることすら一般的です。

世の中に奇策はありませんから、ライフプランを立てて将来を疑似体験し、事前に十分な準備をすることが肝要なのです。