企業型DCは「運用の仕方」で受取額が変わる制度

企業型DC(確定拠出年金)は、加入者自身が運用商品を選び、その成果によって将来受け取る金額が決まる制度です。会社が掛金を拠出し、その資金を加入者が運用するという仕組みであるため、運用の結果によっては受取額が大きく変わります。そのため企業型DCの説明では、「どの商品で運用するか」「株式型の商品を選ぶべきか」「利回りはどの程度期待できるのか」といった話題が中心になりますが、個別の商品選択だけでなく、その時点における資産配分(アセットアロケーション)にも注意が必要です。

資産配分とは、株式・債券・預金など、異なる性質を持つ資産にどのような割合で投資するかという考え方を指し、同じ金額の積み立てでも資産配分の違いによって、資産の増え方や値動きが大きく異なります。また、資産配分の考え方は年齢によって変わるのが一般的です。

投資における「リスク」とは何か

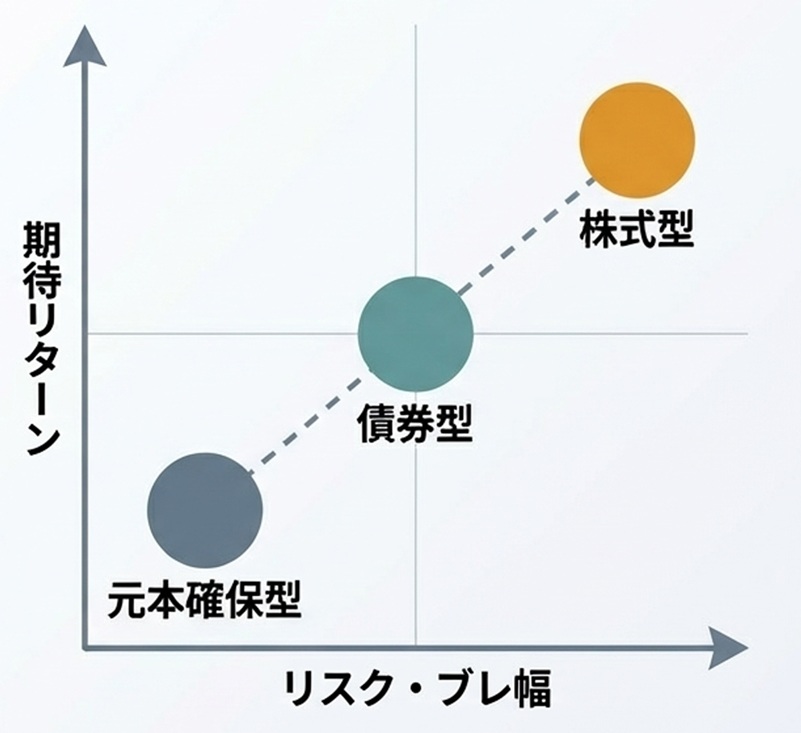

「リスク」とは、一般的にイメージされる「危険」という意味ではなく、資産価格の変動幅(ブレ幅)を指します。例えば、株式は短期間で価格が大きく上下することがあるため、リスク(ブレ幅)が大きい資産といわれます。一方で、債券や預金などは価格変動が比較的小さいためリスクが小さい資産といえます。

ただし、リスクが大きい資産が必ずしも悪くはありません。一般に、リスクが大きい資産ほど期待される収益率も高くなる傾向があるため、資産を成長させる可能性が高い一方で、価格の上下も大きくなるのです。企業型DCのように長期間にわたって積み立てを行う制度では、このリスクとリターンの関係を理解したうえで資産配分を考える必要があります。

若い世代は価格変動を時間で吸収できる

例えば、40歳の加入者が企業型DCで資産運用をするケースでは、一般的には60歳前後まで積み立てを続けるため運用期間は20年以上になります。長い期間をかけて資産を運用できる場合、途中で市場が下落したとしても、その後の回復によって影響を吸収できる可能性があります。株式市場は短期的な変動が大きくなる可能性はありますが、長期的には成長してきた歴史もあり、若い世代がある程度のリスクを取った運用として合理的です。

若い世代であってもリスク管理は必要ですが、運用期間が長いという点は、資産運用において大きな強みになります。

退職が近づくほど価格変動の影響は大きくなる

一方で、年齢が高くなると状況は変わってきます。企業型DCは原則として60歳以降に受け取る制度であるため、退職年齢が近づくほど運用期間は短くなります。例えば59歳の時点で資産の大半を株式で運用していた場合、もしその時期に株式市場が大きく下落すると資産の回復に時間が足りず、価格が下がった状態で資産を受け取らざるを得ない可能性もあります。

つまり、同じ株式市場の大幅下落であっても、40歳時点での下落であれば「長期運用の中の一時的な出来事」と気にせずにいられますが、59歳時点で発生した場合は「受取額に直接影響する出来事」となる可能性もあり、その意味が大きく変わります。

このため、退職が近づくにつれて、資産の価格変動が受取額に与える影響を意識する必要が出てきます。

年齢とともに資産配分を見直すという考え方

こうした背景から、資産運用では「ライフサイクル運用」という考え方がよく用いられます。これは、年齢や残りの運用期間に応じて資産配分を調整していく方法です。

若い時期には株式などハイリスク(ハイリターン)な資産の割合を比較的高めに設定し、時間を味方につけて資産の成長を目指します。そして、退職が近づくにつれて債券や預金など価格変動の小さいローリスク(ローリターン)な資産の割合を増やし、資産の安定性を高めていきます。

このように、年齢とともに資産配分を調整していくことで、長期的な成長と資産の安定性の両方をバランスよく確保することができます。

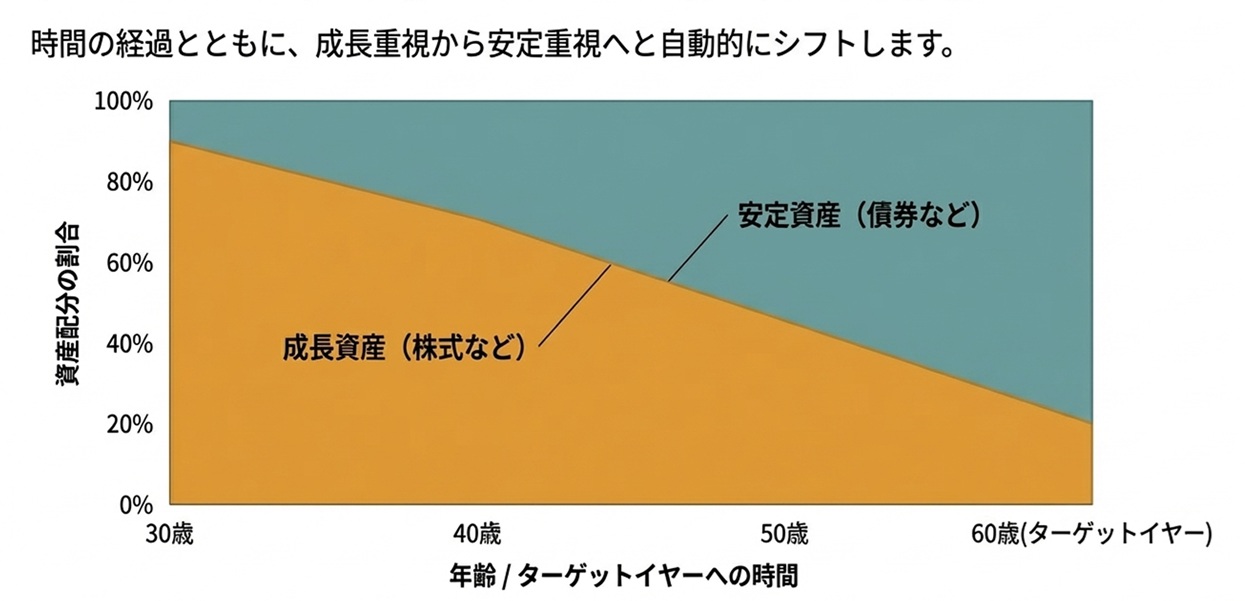

資産配分を自動で調整する「ターゲットイヤーファンド」

NECグループにおける企業型DCの運用商品には、「ターゲットイヤーファンド」と呼ばれるタイプの商品が用意されています。ターゲットイヤーファンドとは、あらかじめ設定された年(ターゲットイヤー)に向けて、資産配分を自動的に調整していく投資信託です。

ここでいう「ターゲットイヤー」とは、一般的にその資産を使い始める年、つまり退職時期を想定した年を指します。例えば「2045年ターゲット」というファンドは、2045年前後に退職し、その資産を取り崩し始める人を想定して設計されています。現在40代前半の人であれば、60歳前後が2045年頃になるため、このようなファンドが一つの目安になります。

ターゲットイヤーファンドでは、若い時期には株式など成長性の高い資産の割合を高めに設定し、時間の経過とともに株式の割合を徐々に減らし、債券など価格変動の小さい資産の割合を増やしていきます。これはライフサイクル運用の考え方を商品として実現したものといえます。

企業型DCでは、一度商品を選んだ後に長期間そのままになってしまうケースも少なくありません。そのため、資産配分の見直しを自動的に行ってくれるターゲットイヤーファンドは、特に投資経験が少ない人にとって合理的な選択肢になる場合があります。

もっとも、ターゲットイヤーファンドがすべての人に最適とは限りません。退職時期や資産状況は人によって異なるため、ファンドが想定している資産配分の変化が自分の状況に合っているかを確認することが大切です。

企業型DCをiDeCoへ移すという選択肢

企業型DCは60歳以降に受け取ることができる制度ですが、必ずしも60歳で受け取る必要はなく、退職時に資産をiDeCo(個人型確定拠出年金)に移換して運用を継続できます。

例えば60歳で企業型DCの資産をiDeCoに移換した場合、原則として65歳まで運用を続けることができます。制度改正により、加入可能年齢が拡大したことで、運用を続けられる期間は以前より長くなりました。この点は資産配分を考えるうえでも重要で、仮に60歳で資産を受け取る予定であれば、直前に大きな価格変動が起きた場合、その影響を受けたまま資産を受け取ることになりますが、運用期間を65歳まで延ばすことができれば、資産の回復を待つ時間を確保する選択肢が生まれます。

つまり、運用期間が長くなるほど、価格変動リスクを吸収できる余地が広がるため、企業型DCをiDeCoに移換して運用を継続するという選択は、資産運用の視点から合理的な場合もあります。

ただし、この方法が有効なのは、退職直後の生活資金を企業型DCに依存していない場合です。退職後すぐに生活資金として取り崩す必要がある場合は、資産価格の変動による影響を受けやすくなるため、むしろ価格変動の小さい資産への配分を高める方が合理的といえるでしょう。

企業型DCは単なる貯蓄制度ではなく、長期的な資産形成の仕組みです。資産配分と同時に運用期間も含めて考えることが、制度を活かすうえで重要な視点になります。

資産配分は「年齢とともに変わる」

企業型DCの資産運用では、「どの商品が一番良いのか」という問いに対して、誰にでも当てはまる正解はありません。重要なのは、その人の年齢や運用期間に応じて適切な資産配分を考えることです。

若い時期には成長性を重視した資産配分が合理的である場合もありますが、退職が近づくにつれて価格変動の影響を抑える運用が重要になってきます。つまり、資産配分は一度決めて終わりではなく、年齢とともに変わるものともいえます。

企業型DCは老後資産を形成する大切な制度です。長期運用のメリットを活かすためにも年齢による資産配分の見直しが、企業型DCを上手に活用するための重要なポイントといえるでしょう。