退職金は人生最大級の資金になる場合もある

退職金は、多くの人にとって人生で受け取る資金の中でも最大級の金額になります。数百万円から数千万円というまとまった金額を一度に受け取るため、その使い方は老後の生活に大きな影響を与えます。

しかし実際には、退職金の使い方を十分に検討しないまま、「住宅ローンを完済する」「銀行に預けておく」「金融機関に勧められた商品を購入する」という判断をされるケースも少なくありません。

退職金は老後生活を長期間支える重要な資金です。一度使ってしまえば取り戻すことはできません。退職金を受け取った後に考えるべきポイントとして、「住宅ローン」「運用」「取り崩し」の3つの視点から整理しておきましょう。

住宅ローンを完済するべきか

退職金を受け取ると、多くの人が最初に考えるのが「住宅ローンを完済するべきか」という問題です。金融機関や住宅営業担当者からは退職金で住宅ローンを完済する資金計画を提案されるケースもありますが、近年は「低金利だから完済しない方が合理的」という意見も見られます。

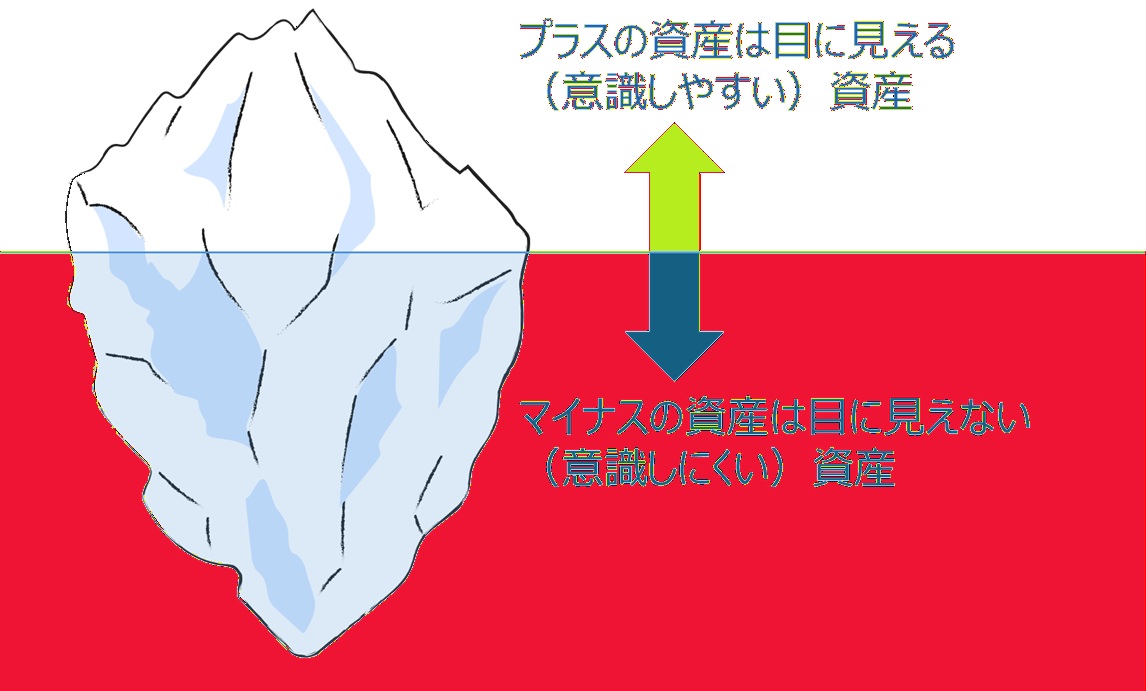

しかし老後の家計という視点で考えると、完済できる住宅ローンは完済してしまう方が合理的な場合が多いと考えられます。その理由の一つは、資産の見え方の問題です。預貯金などのプラスの資産は残高が目に入りやすい一方で、住宅ローンなどのマイナスの資産は意識しにくい傾向があります。毎月の返済額は意識していても、ローン残高を常に意識している人は多くありません。

例えば、預金2,000万円と住宅ローン残高1,500万円がある場合、実際の純資産は500万円ですが、多くの人は「2,000万円ある」と認識しがちです。このような認識のズレは、家計管理を甘くする原因になる場合があります。

さらに、退職後も住宅ローンが残っていると、毎月の固定支出として家計に影響し続けます。老後の生活では収入が年金中心となるため、固定支出が残っている状態は家計にとって大きな負担になりやすく、将来的な資金不足の火種になる可能性もあります。また、変動金利の住宅ローンでは、退職後に金利が上昇するリスクも考慮する必要があります。収入が減る退職後に返済額が増えると、家計への影響はより大きくなります。

こうした点を踏まえると、退職金で住宅ローンを完済できるのであれば、まず負債を整理しておくという考え方には一定の合理性があります。老後の家計では、資産を増やすことよりも、固定支出を減らすことが安定につながる場合も少なくありません。

「低金利なら運用した方が得」という考え方

住宅ローンの完済については、「低金利の住宅ローンなら、返済せずに資金を運用した方が得ではないか」という考え方もあります。例えば住宅ローンの金利が1%で、資産運用の期待利回りが4%であれば、理論上は資金を運用した方が資産は増えやすくなります。このような考え方は、金融の理論としては合理的です。しかしここで注意したいのは、期待リターンは確定ではないという点です。

資産運用では、市場の変動によって資産価格が下落する可能性があります。もし退職後に大きな市場下落が起きた場合、資産が減少した状態で住宅ローンの返済を続けることになり、家計への負担はむしろ大きくなる可能性があります。現役世代であれば給与収入によって損失を補う時間がありますが、退職後は基本的に年金や貯蓄に頼る生活になるため、老後の資産管理では「どれだけ増えるか」よりも「大きく減らさないこと」が重要な視点になります。

老後資金は「取り崩し方」が重要

退職金を考えるうえで見落とされがちなのが「取り崩し方」です。老後資金は資産を増やすことよりも、長い老後生活の中で計画的に使うことが重要になります。

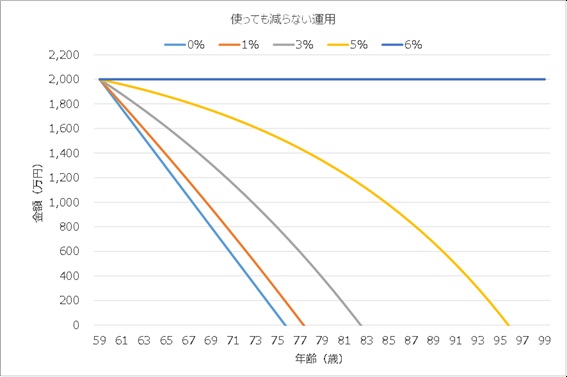

例えば退職金として60歳時に2,000万円を受け取った場合、毎月10万円ずつ使えば75歳で底をつきます。毎月15万円ずつ使うと72歳までもたない計算です。このように毎月の取り崩し額によって資産の持続期間は大きく変わります。

平均寿命の延びを考えると、老後生活は20年以上続くケースも珍しくありません。そのため退職金は「一度に使うお金」ではなく、「長期間にわたり生活を支える資金」として管理する視点が重要になります。

運用しながら取り崩すという方法

老後資金の管理では、資産をすべて預貯金で持つのではなく、「運用しながら取り崩す」という方法もあります。資産の一部を比較的安定的な資産で運用しながら生活費として取り崩せば、資産残高が底をつく年齢が遅くなる可能性があります。

年複利3%で運用できれば、60歳時点で手元にある2,000万円は、毎月10万円ずつ取り崩した場合82歳まで持ちこたえられます。5%ならば95歳、さらに6%で運用した場合は毎月生活費10万円を使っても目減りしない状況になります。

ただし、この方法でも資産価格の変動によって資産が減少するリスクは存在します。そのため、生活費として確保する資金と長期的な運用を考える資金を分けて管理するなど、自分の生活状況に合わせた資産管理が求められます。

また、退職金を受け取ると、金融機関から資産運用の提案を受ける機会が増えます。特に銀行口座に退職金が振り込まれると、担当者から外貨建て終身保険や変額保険などを勧められるケースも見られます。

退職金の使い方に関する相談の中で、後から振り返って「もっと慎重に判断すればよかった」と感じるケースも少なくありません。特に多いのは、退職直後に金融機関から提案された金融商品を十分に理解しないまま契約してしまったというケースです。退職金は一度に大きな資金が動くため、金融機関にとっても重要な営業機会になります。そのため、退職金を受け取った直後は、さまざまな金融商品の提案を受ける可能性があります。

こうした金融商品には資産形成の機能を持つものもありますが、商品構造が複雑であったり、長期間の契約を前提としていたりするものも少なくありません。内容を十分理解したうえで契約するのであれば問題ありませんが、「銀行だから安心」という印象だけで契約してしまい、後になって仕組みを理解して後悔するケースも見られます。

退職金のような大きな資金を運用する際には、金融機関の提案をそのまま受け入れるのではなく、商品の仕組みやリスクを十分に理解したうえで判断する姿勢が重要になります。

退職金は老後生活を支える資金

退職金は自由に使える臨時収入のように感じるかもしれません。しかし実際には、公的年金だけでは不足する生活費を補う重要な資金でもあり、退職金は、受け取った瞬間から「守る資産」へと性格が変わります。

住宅ローンの完済、資産運用、生活費としての取り崩しなど、退職金の使い道にはさまざまな選択肢がありますが、老後生活全体の資金計画の中で、退職金の効果的な活用を考える必要があり、老後の資産管理は「どれだけ増えるか」よりも「どれだけ長く資金を持たせるか」という視点が重要になります。

退職金の役割を理解し、「完済」「運用」「取り崩し」のバランスを考え、老後生活の安定を第一に考えましょう。