国からもらえる遺族保障には遺族基礎年金や遺族厚生年金、中高齢寡婦加算などがありますが、世帯構成や性別などによりもらえる年金の種類が異なります。

今回のコラムでは、世帯構成別に具体的なケースを挙げながら、実際に受給可能な遺族年金の総額について解説いたします。

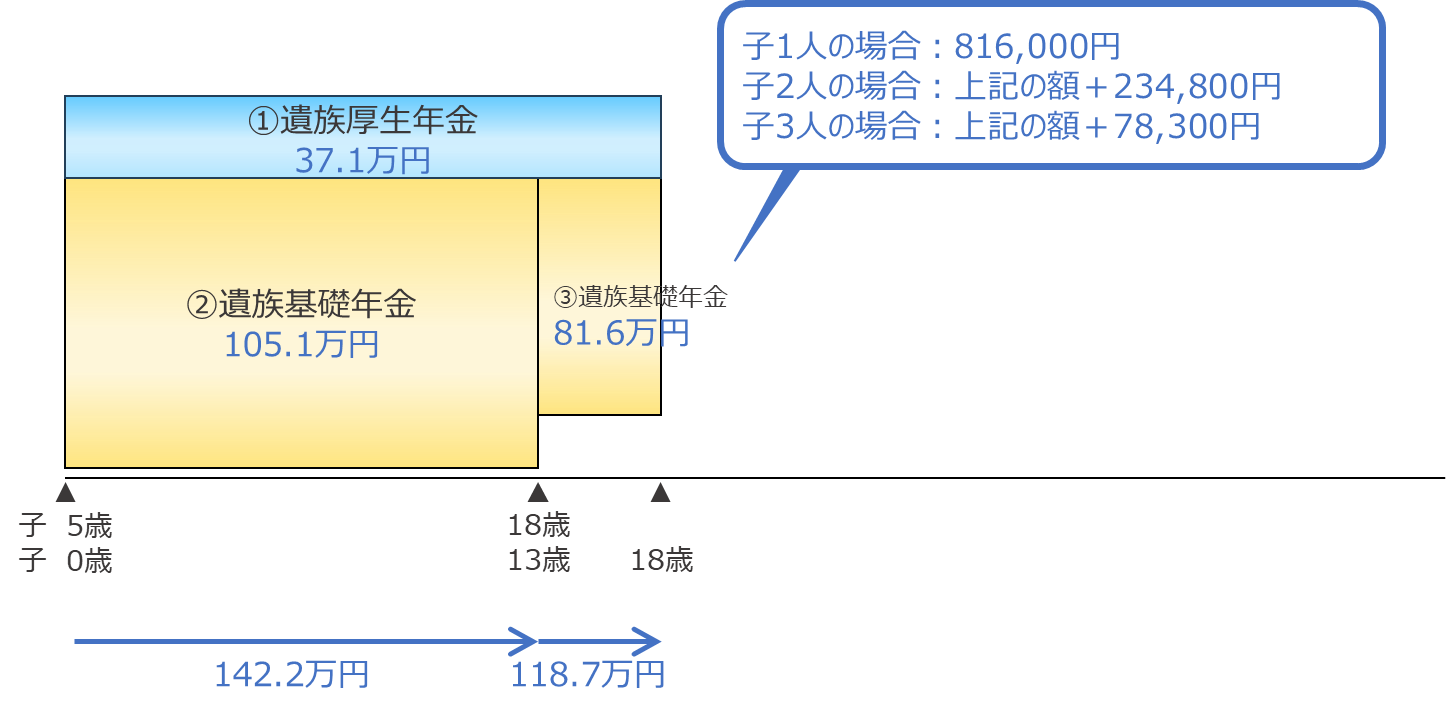

Case 1: 「子のいる妻」が遺された場合

子がいる、いないにかかわらず、「妻」は遺族厚生年金を一生涯受給できます。 加えて、「子のいる妻」は、子が18歳になる年度の3月31日まで、または障害年金の障害等級1級または2級の状態にある子が20歳になるまで遺族基礎年金を受給できます。

<世帯構成>

- 亡くなった人:夫(厚生年金加入期間25年未満、死亡時の月給30万円)

- 遺された家族:妻35歳、子5歳、子0歳

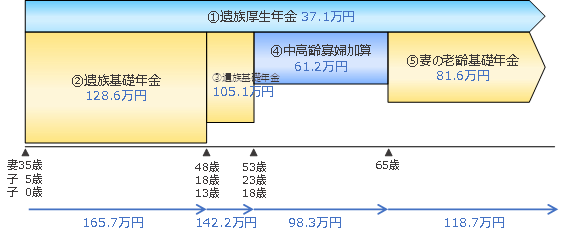

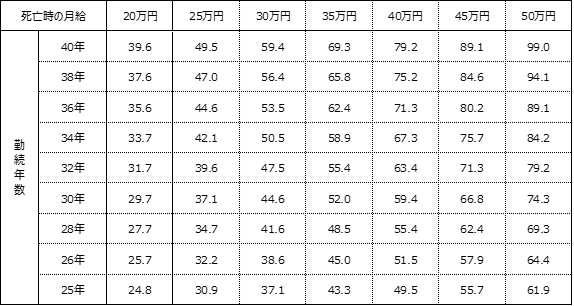

①遺族厚生年金

遺族厚生年金は以下の簡易計算式で計算できます。

簡易計算式:死亡時の月給×厚生年金加入月数×0.0055×3/4

死亡時の月給は「現在もらっている月給」です。通勤手当や超過勤務手当などの諸手当も含め、税金・社会保険料を差し引く前の金額です。給与明細では一番大きな金額、つまり総支給額です。

厚生年金加入月数は300月が最低保証されていますので、実際の厚生年金加入月数が300月未満の場合は300月で計算します。なお、遺族厚生年金は65歳から支給される老齢厚生年金の3/4の額です。

※勤続25年(300月)未満の場合は25年の金額です。

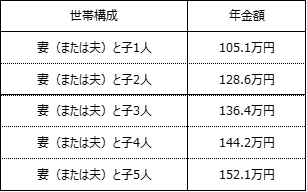

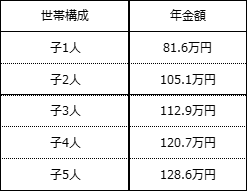

②③遺族基礎年金

遺族基礎年金は816,000円+子の加算額です。子が2人目までは1人につき234,800円を加算します。子3人目以降は1人につき78,300円を加算してください。

④中高齢寡婦加算

末子が18歳に到達し、遺族基礎年金が支給停止された時に、40歳以上の妻は中高齢寡婦加算が受給できます。受給期間は妻が65歳に到達するまでの間で、金額は612,000円(2024年度)です。

⑤老齢基礎年金

妻が65歳になると中高齢寡婦加算は支給停止され、妻自身の老齢基礎年金が受給できます(妻に厚生年金の加入期間が1ヶ月でもあれば、あわせて老齢厚生年金が受給できます)。妻が20~60歳の間に国民年金保険料の未納がなければ、満額の老齢基礎年金816,000円(2024年度)がもらえます。

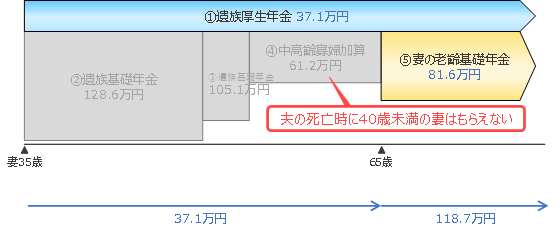

Case 2-1:「子のいない30歳以上の妻」が遺された場合

「子のいない妻」は遺族基礎年金を受給できません。また、夫の死亡時に40歳未満の「子のいない妻」は中高齢寡婦加算を受給できません。

<世帯構成>

- 亡くなった人:夫(厚生年金加入期間25年未満、死亡時の月給30万円)

- 遺された家族:妻35歳

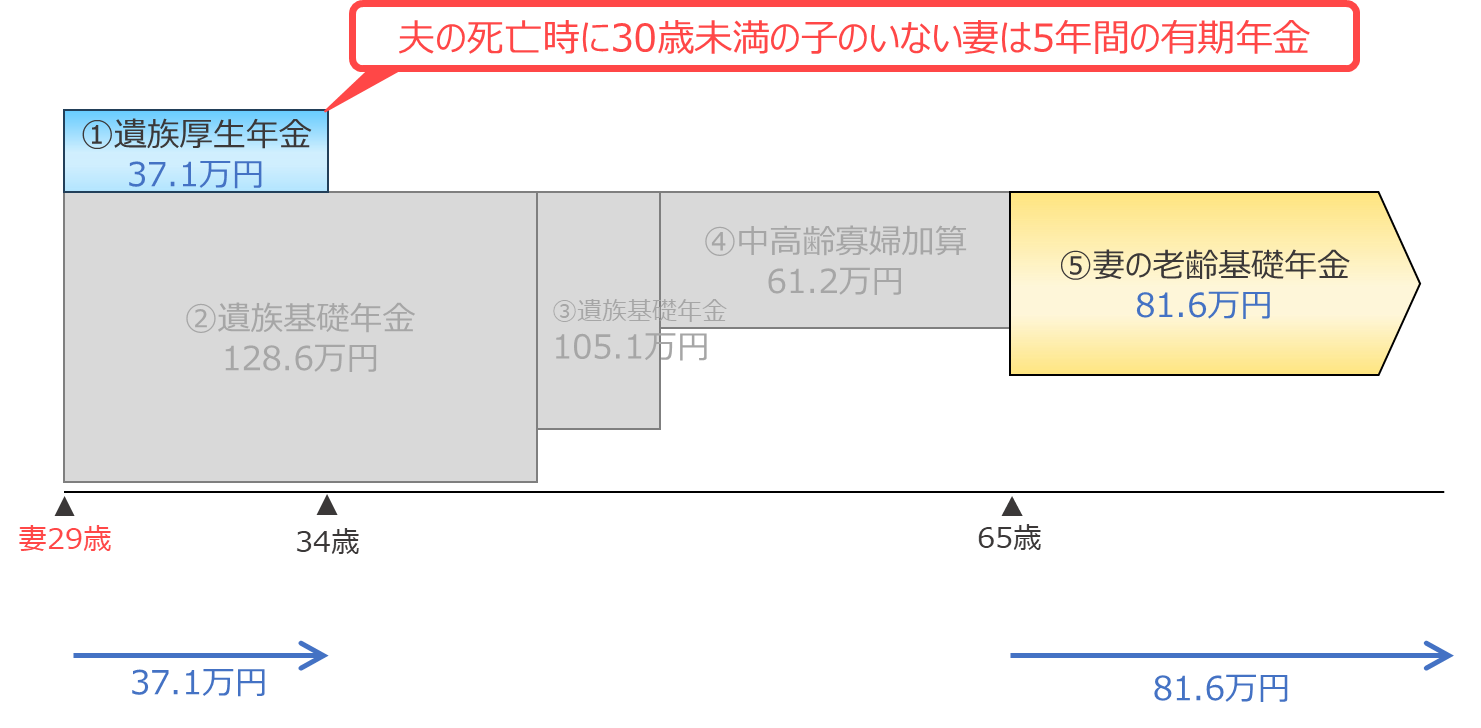

Case 2-2:「子のいない30歳未満の妻」が遺された場合

夫死亡時に30歳未満の「子のいない妻」に対する遺族厚生年金は、5年間の有期年金となります。

<世帯構成>

- 亡くなった人:夫(厚生年金加入期間25年未満、死亡時の月給30万円)

- 遺された家族:妻29歳

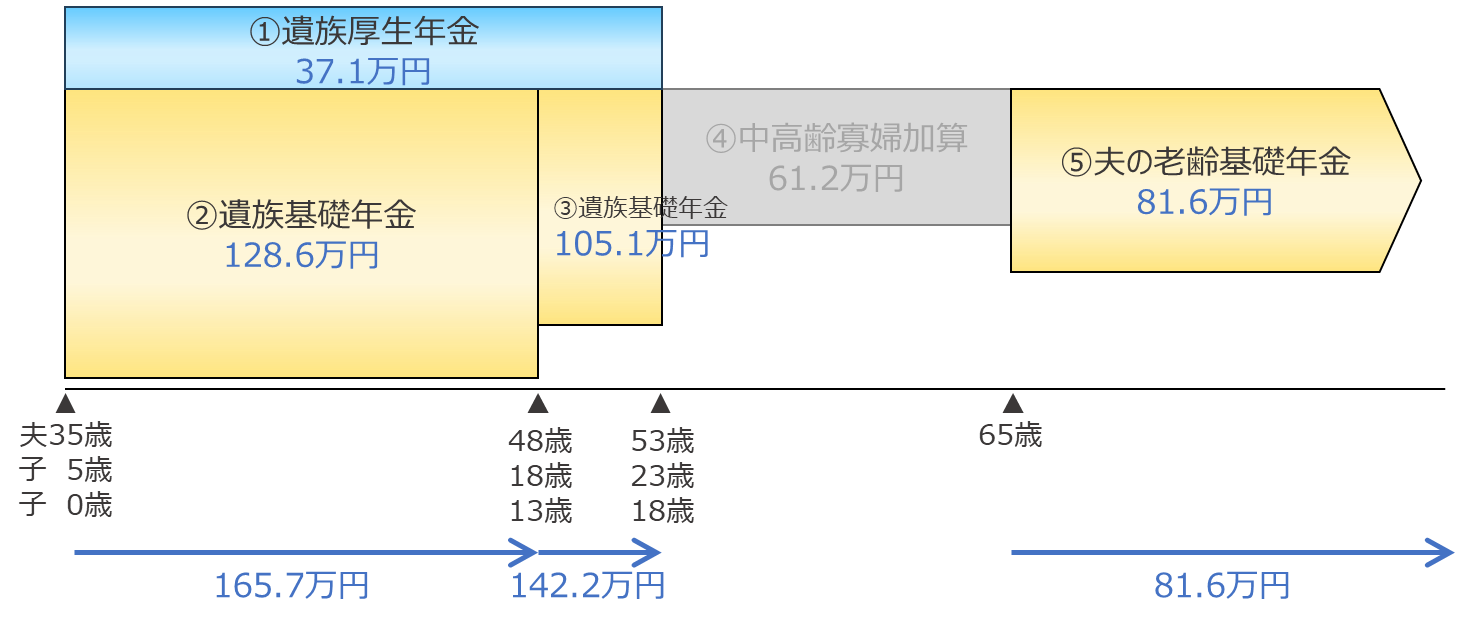

Case 3:「子のいる夫」が遺された場合

「子のいる夫」は遺族基礎年金を受給できます。「子のいる夫」は遺族厚生年金を受給できませんが、18歳になる年度の3月31日まで「子」が遺族厚生年金を受給できます。なお、夫は中高齢寡婦加算を受給できません。

<世帯構成>

- 亡くなった人:妻(厚生年金加入期間25年未満、死亡時の月給30万円)

- 遺された家族:夫35歳、子5歳、子0歳

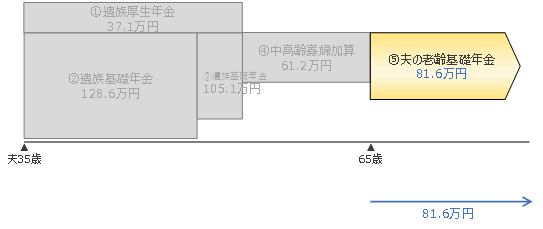

Case 4:「子のいない夫」が遺された場合

「子のいない夫」は遺族厚生年金を受給できますが、妻の死亡当時55歳以上の夫に限られます(支給開始は60歳から)。

<世帯構成>

- 亡くなった人:妻(厚生年金加入期間25年未満、死亡時の月給30万円)

- 遺された家族:夫35歳

Case 5:ひとり親が亡くなった場合

ひとり親が亡くなった場合、子が遺族年金を受給できますが、遺族基礎年金の「子の加算額」については注意が必要です。子が1人の場合は「子の加算額」が加算されず、2人目の子から加算されます。また、子が受給する遺族厚生年金は子が18歳に到達するまでです。

<世帯構成>

- 亡くなった人:母(厚生年金加入期間中に死亡)

- 遺された家族:子5歳、子0歳

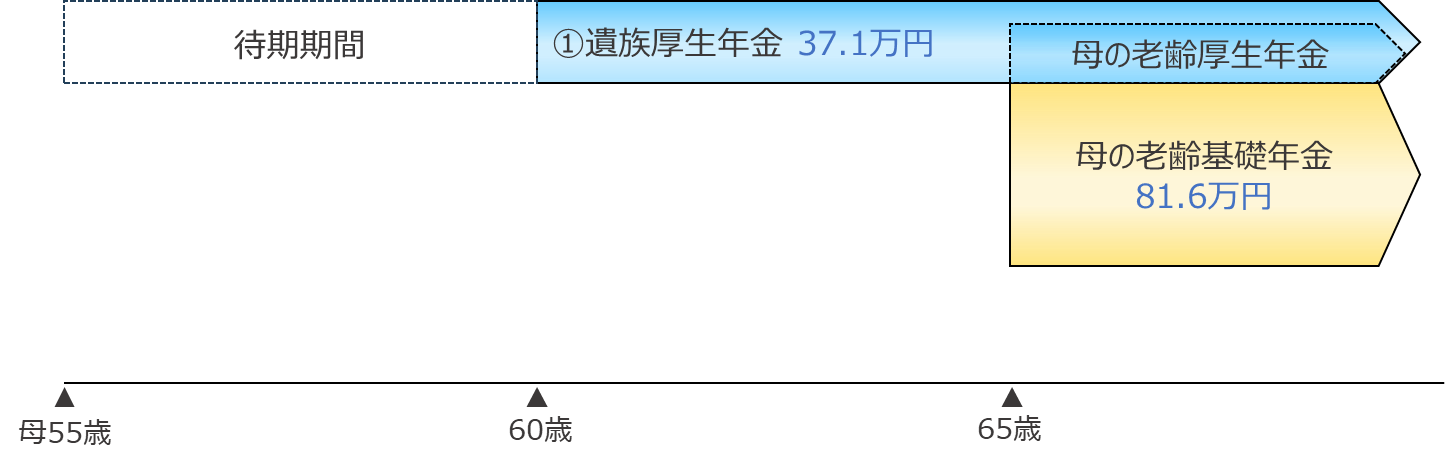

Case 6:単身者が亡くなった場合

単身者が亡くなった場合、父母が遺族年金を受給できるケースがあります。ただし、子の死亡時に、55歳以上の父母に限られます(受給開始は60歳から)。また、父母が受給している老齢厚生年金額が遺族厚生年金の額より多い場合、遺族厚生年金は受給できません。

<世帯構成>

- 亡くなった人:子(厚生年金加入期間中に死亡)

- 遺された家族:母55歳

必要保障額の計算式

このように、遺された家族の状況によって年金の種類が大きく変わりますので、もし自分に万一があった場合、遺された家族が受給できる年金種類とおよその額を把握しておきましょう。

例えば<Case1: 「子のいる妻」が遺された場合>では、遺族が受給できる遺族年金の総額は4,800万円を超えます。仮に遺族の生活に必要なお金の合計額が7,000万円だったとしても、そのうち4,800万円は国からもらえるというわけです。さらにNECの企業内保障の金額を差し引いて、残った金額が生命保険や共済の必要保障額になります(NECの企業内保障については次回のコラムで解説します)。

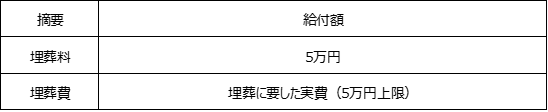

その他の公的保障:埋葬料等(日本電気健康保険組合)

健康保険の被保険者が亡くなった場合は 健康保険組合から埋葬料、または埋葬費のいずれかが給付されます。

- 埋葬料・・・被保険者と生計維持関係にあり、葬祭を行う者に対して支給

- 埋葬費・・・埋葬料が支給される者がいない場合に、埋葬を行った者に対して実費相当額を支給

埋葬料 埋葬費ともに健康保険組合だけでなく 協会けんぽ、国民健康保険でも同額が受け取れる法定給付です。

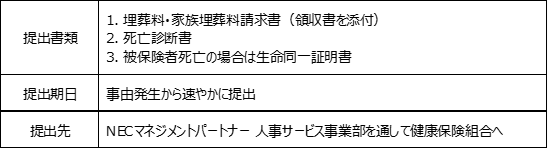

健康保険組合の被保険者が亡くなると、保険証は健康保険組合に返却しますが、返却する前に埋葬料(または埋葬費)を請求します。また、亡くなる前に入院や治療を受けていた場合は高額療養費が適用できるケースがありますので、こちらもあわせて請求します。

なお、健康保険の給付を受ける権利は2年で時効になりますので、請求漏れのないようにしましょう。