資産形成の肝は種銭づくり

運用によって資産を増やすとき、その元手となる軍資金を種銭(たねせん)といいます。具体的には、貯蓄のうち、投資に回せる余裕資金を指します。

「Shines」によく寄せられる質問の一つに、「資産運用は何から始めればいい?」というものがあります。「資産形成」ときくと「運用」を想像する人が多く、運用利回りの高さばかりが注目されがちですが、そもそも種銭が小さければいくら運用利回りが高くても話になりません。

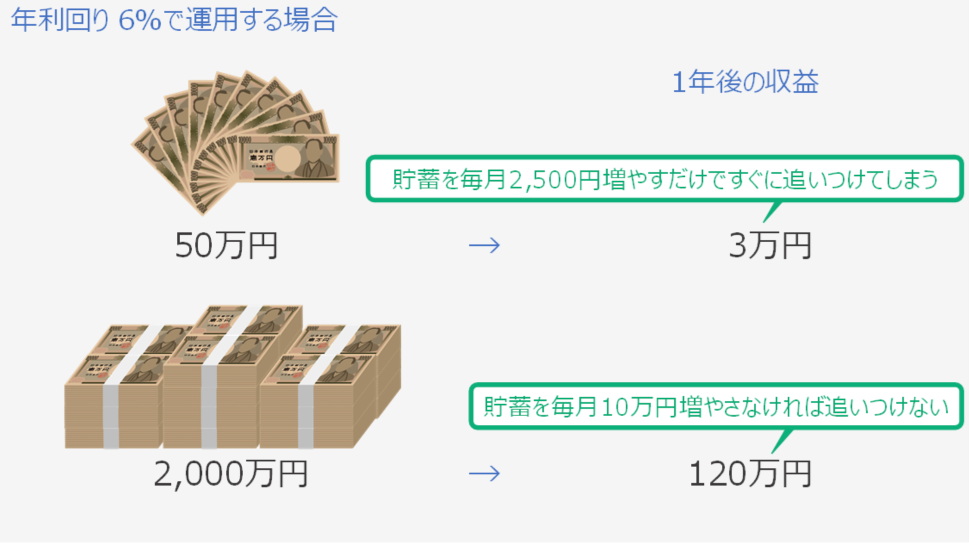

例えば、種銭が50万円の場合、年利回り6%で運用できたとしても、1年後の収益は3万円に過ぎません。この程度であれば、運用しない人でも貯蓄を毎月2,500円増やすだけですぐに追いつけてしまうため、両者には大した差が付きません。

一方、種銭が2,000万円の場合、年利回り6%で運用できたとするならば、1年後の収益は120万円になります。

ここまで大きくなれば、運用しない人は貯蓄を毎月10万円増やさなければ追いつけず、両者の差は決定的になります。

積立額と利回りの寄与度

資産形成において、積立額と運用利回りがどのように影響するかを見てみましょう。

ここでは具体的な例を通じて、その違いを明らかにしていきます。

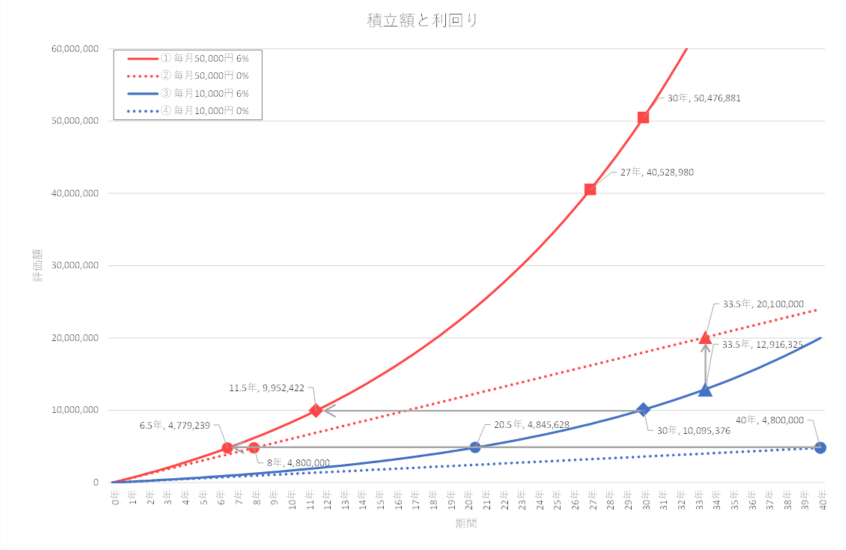

まず、毎月 5 万円を年利 6%で運用した場合について考えてみます。この条件では、評価額が 1,000万円になるまでに約 11.5 年かかります。

しかし、評価額を 4,000 万円から 5,000 万円に増やすためには、わずか 3 年程度で到達します。

このように、元手が大きくなると、同じ金額を増やすために必要な期間が短くなることがわかります。

次に、毎月5万円を年利0%で運用した場合を見てみましょう。この場合、評価額が480万円になるまでに約8年かかります。しかし、年利6%で運用すると、同じ480万円に達するまでの期間は約6.5年となり、1.5年短縮されます。このように、種銭が小さい場合、運用の効果は限定的です。

ここで、積立額が異なる場合の比較を行います。毎月1万円を年利6%で運用した場合と、毎月5万円を年利0%で運用した場合を比べると、33.5年後でも毎月5万円を積み立てた方が優勢です。すなわち、種銭が少ない場合、高い利回りでも積立額の多さには追いつかないことがわかります。

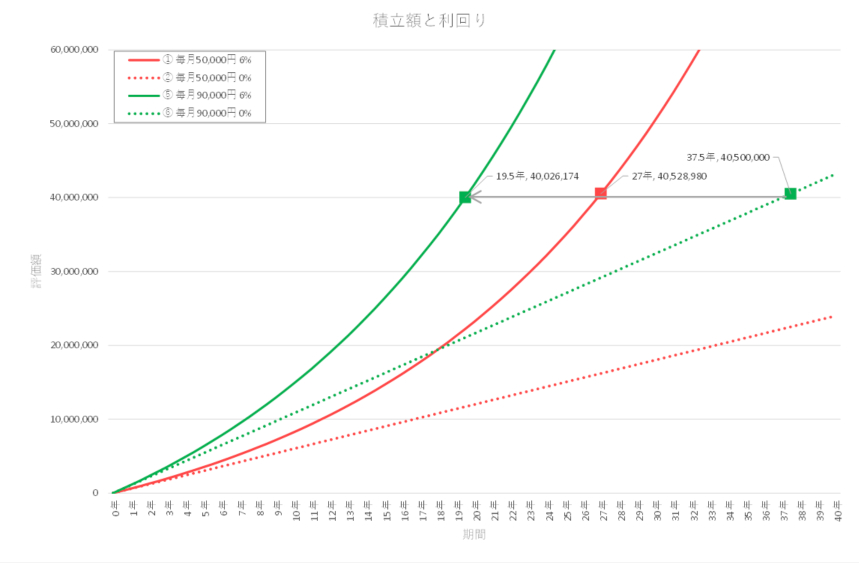

ただし、ハイペースで積み立てる場合には話が変わってきます。毎月9万円を年利0%で運用した場合、評価額が4,000万円になるまでに約37.5年かかりますが、年利6%で運用すると、この期間は約19.5年まで短縮されます。種銭が少ないところからスタートしても、ハイペースで積み立てると運用の力がどれほど大きいかがわかってきます。

種銭づくりのための基本戦略

種銭づくりのための基本戦略は貯蓄に尽きます。

そんなことは誰もがわかっているのに、種銭と呼べるだけの貯蓄を作れない人が多いのはなぜかを掘り下げてみましょう。

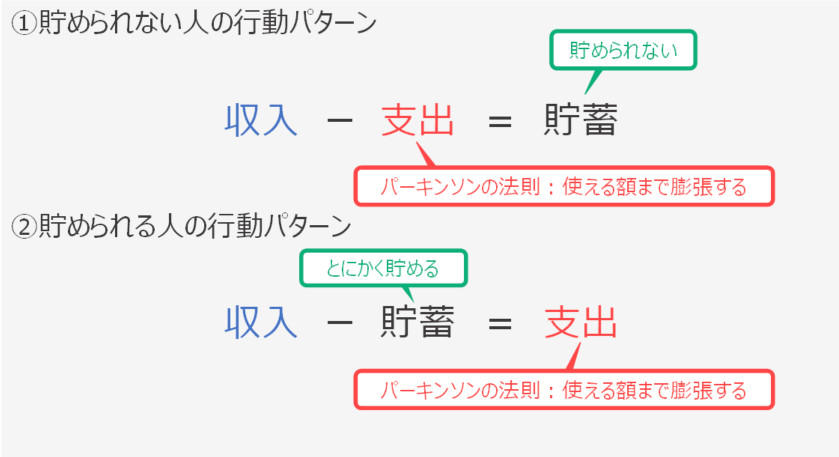

行動パターン

まず、①貯められない人の行動パターンは明確です。「収入」から「日常生活でかかるお金(支出)」を差し引いてしまうため、お金が手元に残らず「貯められない」ルーティンに陥ります。支出が使える額(=収入額)まで膨張するパーキンソンの法則 に従うからです。

一方、②貯められる人は「とにかく貯める」行動パターンを取ります。「収入」を得た瞬間に「貯蓄」し、残額だけで生活する(=支出)ルーティンに身を置きます。支出が使える額(収入-貯蓄)まで膨張するパーキンソンの法則を逆手にとって貯蓄するのです。

ただし、無闇に貯蓄を増やしすぎると生活できるイメージが得られず、不安になる方も出てきますので、固定費の最適化を意識するようにしてください。

筆者の実例

筆者の実例についても触れておきましょう。私が新入社員のときの初任給は192,000円でした。上司のアドバイスで、毎月の給与から社内預金26,000円、一般財形40,000円、住宅財形50,000円、合計116,000円を天引き貯蓄しました。一時金(賞与)毎に5万円ずつ上乗せしたので、毎年140万円のペースです。日々の生活で支出に回せるお金が少なく、非常に慎ましやかとなりました。遊ぶといえばアウトドアばかり。今となってはいい思い出ですが、振り返って考えてみると私はまさに②貯められる人の行動パターンだったからこそ種銭を大きくできたのだと納得しています。

翌年からは毎年250万円ずつ天引き貯蓄を増やしました。その後に知り合った妻は当時毎年200万円ずつ貯蓄しており、私たちの世帯の年間貯蓄ペースは450万円でした。私が30歳時点では貯蓄は3,000万円を超えており、地方都市でローンを組まずに住宅を現金取得するに至りました。その後、34歳で起業しており、借り入れを起こさずに安定成長できたのは、すべて最初の天引き貯蓄のおかげです。

収入を増やそう

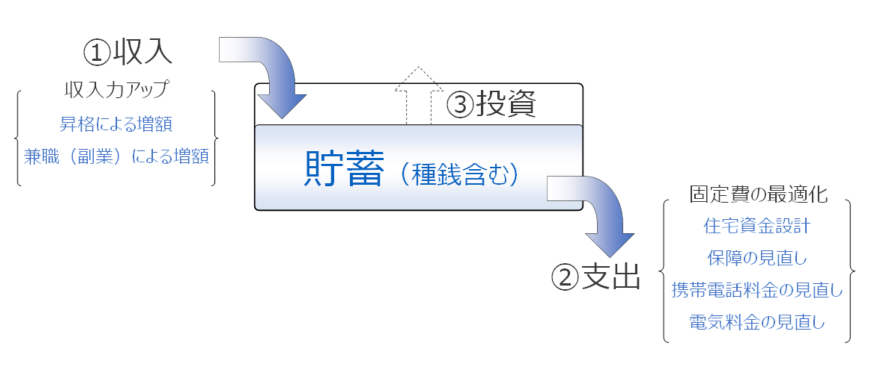

貯蓄額を最大化するために①収入も真正面から増やしていきましょう。

皆さんも本来業務で重要視されるのは①売上の増加と②経費(特に固定費)の削減による利益の創出のはずです。その積み上げが種銭になり、将来の③投資運用に繋がっていきます。

これは個人の家計も全く同じです。世帯全体で①収入の増加と②支出の削減(固定費の最適化)を同時に取り組み、種銭を増やしていきます。そして①②を継続する中で、種銭が増えたら③投資運用に取り組む流れが大切です。

収入の増加のための社会環境や企業環境もだいぶ変わってきました。昇格を積極的に目指し収入の実現につなげることも大切ですし、NEC グループで兼職(副業)規定が

整備され、収入を増やすチャンスも広がってきています。

種銭が大きくなれば、運用の効果も大きくなり、資産形成のスピードが飛躍的に向上します。まずは種銭づくりに全力を尽くし、将来の資産形成に備えましょう。

給与天引きの活用

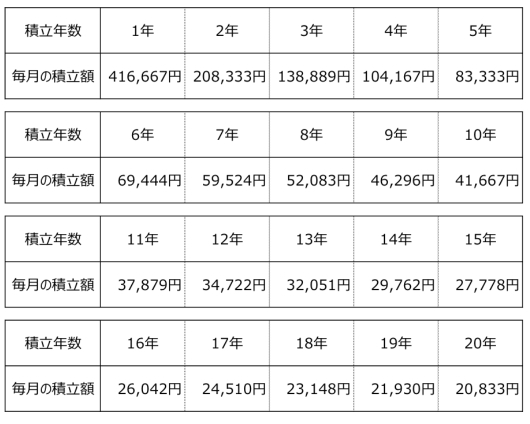

種銭が 480 万円程度までは運用しても運用しなくても到達年数の差は僅かでしたが、その後は運用の効果が出てくるので、とにかく 500 万円を一気に増やしましょう。

その際、500 万円を増やすまでの積立年数から毎月の積立額を逆算してみましょう(表 1)。具体的な金額がわかり、難易度もつかめます。

例えば、5 年以内に 500 万円を増やす場合、毎月の積立額は 83,333 円です。逆に毎月20,000 円程度であれば 20 年間もかかります。

悠長に構えていると資産形成どころではなくなる現実に直面します。

また、種銭づくりのための基本戦略に一番有効なのが給与天引きです。資産形成に成功している人程、積極的に天引き制度を活用しています。

皆さんも思い切った金額を天引き設定しましょう。